.png)

.png)

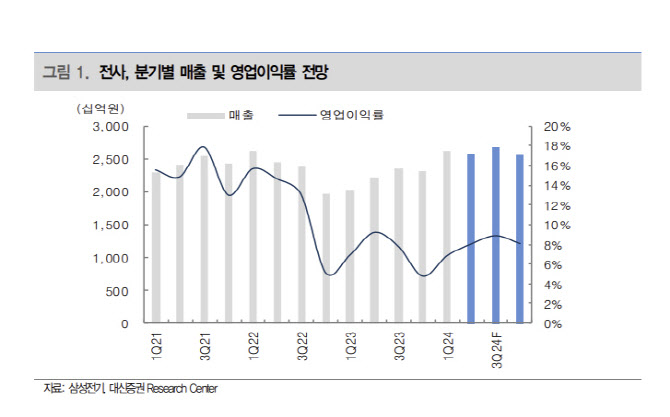

대신증권은 삼성전기의 3분기 매출을 전년 동기 대비 3.9% 증가한 2조 6800억원, 영업이익은 14.6% 증가한 2385억원으로 추정했다. 박강호 연구원은 “각 사업별 경쟁력 확대 및 글로벌 점유율 증가가 전년대비 성장을 시현 중으로 판단한다”고 밝혔다.

박 연구원은 “4분기가 계절적인 비수기를 감안하면 2025년 성장 전망이 중요하다”며 “플립칩 볼그리드 어레이(FC BGA)의 AI향 매출 증가, MLCC의 높은 가동률 속에 믹스 개선으로 추가적인 이익 상향 가능성에 초점을 둔 비중확대가 필요하다”고 밝혔다.

박 연구원은 “2025년 주요 IT기기(스마트폰, PC, TV 등)의 교체 수요 도래하고 AI 기능 채택으로 주요 수동부품의 고사양화 적용으로 평균공급단가 상승을 예상한다”며 “삼성전기가 MLCC, FC BGA에서 수혜를 기대할 수 있다”고 봤다.

|

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)