.png)

.png)

|

지난해 하반기에는 가파른 글로벌 경기회복 속에 코로나19 백신 성공·접종과 추가 경기부양정책, 유동성 공급 기대가 가세하며 경기회복 기대가 커졌다. 그러나 최근 중국 제조업 구매관리자 지수(PMI) 하락 반전에 이어 미국 고용지표 쇼크, 소매판매 예상치 하회 등 주요 경제지표들의 부진이 뚜렷하다. 코로나19 백신 접종에 대한 기대도 연일 사상 최고치를 경신 중인 글로벌 코로나19 확진자수, 사망자수 등으로 인해 희석됐다.

실제로 글로벌 올해 1분기 GDP 성장률 전망이 빠르게 하향조정 중이다. 유로존은 지난해 말 -1.9%에서 -3.05%로, 아시아 지역도 11.98%에서 11.64%로 하락했다. 차별적인 상승세를 보여왔던 미국의 1분기 GDP 성장률 전망도 1월 2주차에 -0.6%에서 -0.7%로 하락했다. 그 결과 G10 지역의 올해 1분기 GDP 성장률은 0.26%에서 -0.15%로 마이너스로 전환했다.

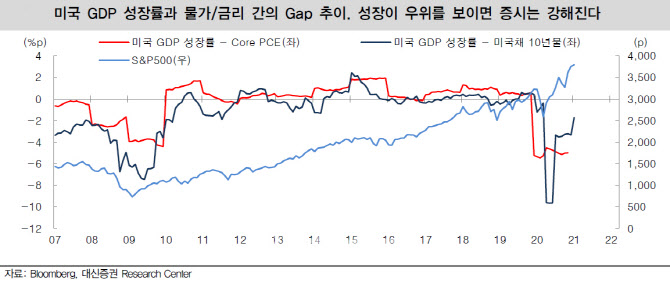

이경민 연구원은 “성장에 대한 기대가 실망감으로 전환되는 계기였을 것”이라며 “물가, 금리상승을 압도하는 펀더멘털 동력이 유입된다면 글로벌 증시, 코스피가 상승추세를 재개할 것”이라고 예측했다. 그러면서 2분기를 주목했다. 미국, 유럽의 2분기 GDP 성장률이 10.2%, 13.8%에 달할 것으로 전망되고 있다.

이 연구원은 “최근 위험자산의 변동성 확대가 단기에 그칠 것으로 예상하는 이유이자, 2분기 이후 예상보다 강한 글로벌 증시, 코스피의 탄력적인 상승세를 전망하는 이유”라며 “단기 변동성 확대는 비중확대 기회”라고 강조했다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)

![일본 국회의원 168명 야스쿠니신사 집단 참배[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042300003t.jpg)