|

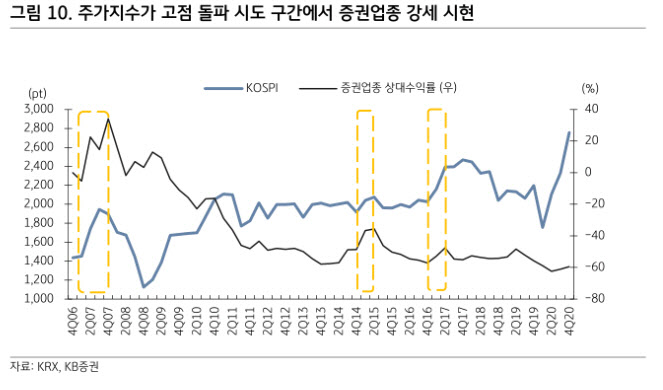

지난 2006~2007년, 2014~2015년, 2016~2017년 코스피가 전 고점을 돌파할 시기 증권업종의 상대수익률은 항상 코스피 지수를 상회했다. 올해 하반기 증권업종의 코스피 대비 상대수익률은 약 8.4%를 시현하고 있지만, 연간 기준으로는 여전히 7.7% 약세를 보이고 있다.

KB증권이 내년을 앞두고 증권업종에 대한 투자의견을 상향하는 다른 이유로는 △보유 투자자산의 손상인식 우려 및 사모 수익증권 관련 선지급 이슈 해결 등 불확실성 해소 △개인투자자 확대 및 대주주 기준 강화 철회 반면 부동산 투자 규제 등에 2021~2022년 일평균 거래대금 전망치 상향 △정부 리츠 활성화 계획 및 뉴딜 인프라펀드로 투자은행(IB) 부문 성장률 하락 일정 보완 등이다.

과거 강세장 때 주식형 펀드나 주가연계증권(ELS), 자문형 랩(Wrap) 투자 열풍에서, 투자자금이 쏠렸으나 추후 변동성이 확대되는 과정에서 증권사들이 제대로 대처하지 못했던 점은 이번 강세장에서 반복하지 않아야 한다고 강조된다.

강 연구원은 “올해 11월 기준 고객예탁금은 61조6000억원이며 개인 매매비중은 77.3%로 사상 최고 수준으로 2009년 강세장 때 개인 유입 흐름과 유사하다”라며 “과거 직접투자 감소, 수익증권판매 감소, 종목형 ELS 판매 감소 등을 반복하지 않기 위해선 직접투자 고객들에게 포괄적 자산관리 관점의 조언과 적절한 대체 상품 공급이 준비돼야 한다고 판단된다”라고 전했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)