.png)

.png)

이에 따라 이 회사 주식의 목표 주가를 1만9000원으로 상향 조정하고 투자 의견은 ‘매수’로 유지했다. 나이스평가 주가는 13일 기준 1주당 1만4450원이다.

염종선 신한금융투자 연구원은 14일 펴낸 보고서에서 “나이스평가는 우려와 달리 올 1분기 좋은 실적을 낼 것으로 예상한다”고 밝혔다. 1분기 매출액은 지난해 1분기보다 6.2% 늘어난 1071억원, 영업이익은 7.3% 증가한 148억원을 기록할 것으로 전망했다.

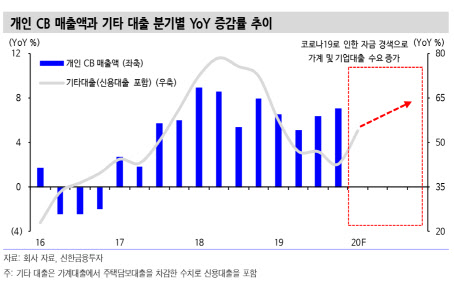

염 연구원은 “코로나19로 인한 자금 경색 우려로 개인과 기업의 대출 수요가 증가하며 신용 조회 수요도 함께 확대됐다”면서 “기존의 중금리 대출 확대 추세와 더불어 1분기에 안정적인 실적을 견인할 것”이라고 분석했다.

주목해야 할 변수로는 빅데이터 사업을 하는 자회사 지니데이터와 기업 평가 부문의 부진 가능성을 꼽았다. 염 연구원은 “지난해 순이익을 달성하며 흑자 전환에 성공한 지니데이터가 지금 추세를 지속할지가 관심사”라며 “외형 성장과 마진 확보의 지속 가능 여부를 가늠하기 위한 자체 전략의 방향성을 확인할 필요가 있다”고 했다.

또 “기업 평가 부문의 경우 올 2분기(4~6월)에 다소 부진할 개연성이 있다”면서 “통상 2분기는 민간 기업의 협력사 및 입찰용 평가 수요가 많은 성수기이지만, 코로나19 여파가 지속할 경우 수요가 축소될 수 있는 만큼 관련 움직임을 확인해야 할 것”이라고 덧붙였다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)