.png)

|

코로나19의 무서운 점은 경기주체인 가계와 기업의 경제활동을 둔화시키는 것으로 소비활동이 줄고, 생산이 줄어들며, 인력도 감축하는 등 악순환이 반복되는데 이게 바로 경기침체라는 설명이다.

나 연구원은 “중앙은행이 금리를 낮추는 이유중 하나는 둔화된 가계 소비와 기업투자를 진작시키려는 목적”이라며 “하지만 전염병이 확산되는 기간엔 통화정책이 가계 소비 증가나 기업의 투자확대로 연결되기 어렵다”고 꼬집었다. 이에 따라 코로나19로 인한 수요 둔화로 기업실적이 악화되니 주식투자를 안하게 되고, 이는 연준이나 유럽중앙은행(ECB)의 급진적 확장통화정책에도 증시가 반등하지 않는 이유라는 것.

그는 “코로나19 확산세가 향후 3~4개월동안 이어지고, 가계수요가 지속적으로 줄어들면 매출이 급감한 기업들이 채무를 이행하지 못하는 사태(디폴트)가 발생한다”며 “이게 리세션이 발생할 수 있는 첫번째 이유”라고 설명했다.

뿐만 아니라 리세션을 막기 위해 각국 중앙은행 등이 금리인하와 양적완화(QE)를 통해 금융시장 유동성을 공급하고 있지만, 유가 급락에 에너지섹터 하이일드본드의 스프레드는 이미 2008년 수준을 뛰어넘었다. 유가가 30달러를 지속적으로 밑돌 경우 하이일드 채권시장에서 신용경색이 발생하며 리세션으로 이어질 가능성이 높다고 봤다.

지난주 연준이 레포시장 거래한도를 1조5000억달러까지 확대한 이유는 신용경색을 막고 미국 경제가 침체 국면으로 빠지는 것을 방지하기 위해서다. 일각에선 연준이 2008년 MBS를 매입한 것처럼 채무불이행 가능성이 높은 에너지기업의 회사채를 매입할 수 있다고 주장하는데, 이는 리세션 가능성을 낮출 수 있다. 다만 파월의장은 자산매입을 국채, MBS, TIPS(물가연동채권)로 제한한다고 발언하며, 아직 리세션 가능성은 여전하다.

나 연구원은 “지금 유럽에서 코로나19 확진자수가 급증하고, 미국의 리세션 가능성도 상존한다”며 “지금 주가순자산비율(PBR)로 증시 바닥을 잡으려는 시도는 무의미하다. 실물경제 회복으로 증시바닥을 확인해야 한다”고 조언했다.

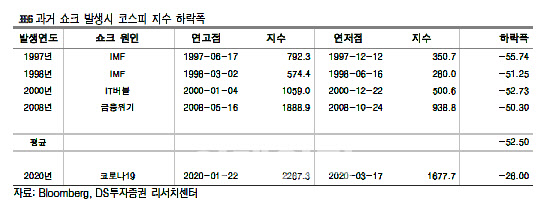

코스피지수는 올해 고점대비 26% 하락한 상황으로 과거 IMF나 금융위기 당시 고점대비 하락폭인 50%에 못 미치고 있다. 이번 코로나19사태가 본격적인 리세션으로 발전하게 된다면 코스피지수가 1200선까지 하락할 가능성도 존재한다는 분석이다.