|

[이데일리 이민주 기자] 자본주의 초강대국 미국의 한 시절을 풍미했던 회사. 그렇지만 이제는 흔적조차 찾기 어려운 기업.

1961년 설립돼 2000년까지 39년을 존속했던 복합기업(Conglomerate) ‘LTV’(Ling-Temco-Vought)는 이렇게 단 두 문장으로 요약된다.

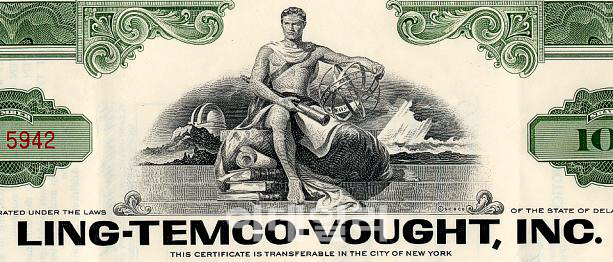

이 회사는 전성기를 누리던 1960년대 후반에 계열사 33곳을 두고 미국 전역에 1500여개의 공장과 2만 9000여명의 임직원을 거느렸다. 이 회사는 계약서나 공식 문서에 자체 발행한 보증서(사진)를 첨부했다. 화폐 문양을 닮은 이 보증서에는 고대 그리스의 제우스 신을 닯은 남자가 한손에는 망원경을, 다른 한손에는 자이로스코프(회전의)를 들고 세상을 내려다보고 있다. 미켈란젤로의 ‘천지창조’를 연상케하는 이 보증서는 LTV의 전성기를 상징한다.

바늘에서 항공기까지... 복합기업의 탄생

이 회사의 특징은 계열사 33곳이 항공기 제조사부터 바늘을 만드는 침구 회사에 이르기까지 이종 업종으로구성돼 있었다는 점이다. 계열사끼리는 서로 아무런 비즈니스 연관성이 없지만 지분으로는 연결돼 있는 이런 새로운 형태의 기업을 당시 미국인들은 ‘복합기업’으로 명명했다. 전자 오븐같은 가전제품부터 항만 하역, 군수 시설 등의 이종업종을 거느렸던 리튼 인더스트리즈(Litton Industries), 전자제품부터 항공기까지 생산하는 텔레다인 테크놀러지(Teledyne Technologies), 그리고 우리에게 낯익은 제너럴 일렉트릭(General Electric) 같은 복합기업이 사세를 키워갔다.

|

미국의 비즈니스 업계에 새롭게 등장한 이들 복합기업은 낮은 금리와 기업가의 성취욕의 합작품이었다.

우선, 미국 재무부가 발행하는 재무부 채권(Treasury Bill)의 금리는 한국전쟁이 끝난 1950년대 초반부터 지속적으로 낮아져 2~3% 에 도달한 상태였다. 기업가 입장에서는 공짜나 다름없이 자금을 조달할 수 있었다는 뜻이다.

왜 미국의 금리는 낮아졌을까?

금리는 ‘떼일 위험‘이다. 다시 말해 떼일 위험이 높으면 금리도 높아지고, 떼일 위험이 낮으면 금리도 낮아진다. 미국은 2차대전과 한국전쟁을 끝내고 번영의 길로 들어서고 있었다. 영국으로부터 자본주의 종주국의 자리를 넘겨받은 것도 이 무렵이었다. 미국 재무부가 발행하는 채무 증서가 떼일 위험이 있겠는가? 당연하게도 미국 금리는 낮아질 수밖에 없었다.

이같은 저금리 환경을 보호막으로 활용해 무섭게 성장한 부류가 LTV를 창업한 제임스 링(James Ling. 1922~2004. 사진)을 비롯한 일군의 복합기업가들이었다.

|

제임스 링은 텍사스주의 빈한한 농촌 가정에서 태어나 중학교를 간신히 졸업하고 사업의 세계에 떠밀려 갔다. 그는 가진 것은 없었지만 야망이 컸다. 여기에다 한번 배운 것은 절대 잊지 않고 창의적으로 재해석해내는 능력을 갖고 있었다. 첫 직장인 가전 공장에서 그는 통상 3년이 걸리는 기술 습득을 6개월만에 끝내기도 했다.

1946년 24세에 그는 가전 회사에 사표를 내고 주방기구를 판매하는 회사를 창업했다. 회사명은 자신의 이름을 넣은 ‘링 전자회사’(Ling Electrical). 그는 이전 직장에서 배운 기술을 활용해 튼튼하고 저렴한 주방기구를 만들어 가가호호를 방문해 판매했다. 타고난 세일즈 능력으로 그의 사업은 승승장구해 1950년대 중반이 되자 그는 백만장자 반열에 올랐다.

여기서 만족했다면 그는 행복한 인생을 보냈을 것이다. 그런데 그의 야망은 거기에서 그치지 않았다. 그는 더 빠르게 자신의 기업을 키우는 방법을 탐색했다.

그가 찾아낸 방법은 ‘은행 대출’이었다. 은행은 링의 사업가적 재능과 기업 자산을 바탕으로 저금리 대출을 해주었다. 대출 한도는 ‘그가 원하는 만큼’(As much as he wants)이었다.

그는 이 자금을 바탕으로 ‘기업 사냥’에 나섰다. 그는 1956년 L.N.가전(L. N. Elotronics) 인수를 시작으로 스테레오 음향기기 제조사인 알텍 가전(Altec-Electronics. 1956), 미사일 및 항공기 제조 회사인 템코 항공(Temco Aircraft) 등을 왕성하게 매입했다. 그가 기업을 인수할 때마다 해당 기업의 주가는 급등해 자금 조달을 용이하게 만들었다.

1961년에는 당시 매우 유명한 회사인 챈스 보트 항공사(Chance Vought Aerospace Firm)를 매입하고 회사명을 LTV(Ling-Temco-Vought)로 변경했다. 1969년이 되자 LTV의 매출액은 27억달러(현 시세로 약 7조원)로 급증했다. 미국 언론은 ‘흙수저‘ 출신으로 큰 성취를 이룬 링에게 갖가지 명예를 헌사했다. 미국 시사주간지 ‘타임’은 그를 ‘주목할만한 인물‘로 선정하기도 했다.

오일쇼크와 금리 급등으로 직격탄

그의 행운은 거기까지였다. 기업의 본원적 경쟁력 보다는 차입과 인수합병에 의존하는 LTV의 비즈니스 모델은 1970년대 미국 경제 환경이 급변하면서 직격탄을 맞았다.

가장 큰 변화는 금리 급등이었다. 1960년대 후반부터 슬금슬금 오르던 미국 금리가 1973년 제1차 오일쇼크가 터지면서 급등하기 시작했다. 오일쇼크로 인플레이션이 만연하자 미국 정부는 물가 안정을 최우선 과제로 내걸고 금리 인상을 단행한 것이다. 제2차 오일쇼크 이듬해인 1979년 미국 연방준비제도(FED) 의장에 취임한 폴 볼커(Paul Volcker)는 1987년까지 8년의 재임기간 동안 기준 금리를 2%에서 17%까지 지속적으로 인상했다.

|

미국 경제의 모든 분야가 고금리로 고통을 받았지만 최대의 직격탄을 맞은 것은 복합기업이었다. 차입에 의존하는 복합기업은 급증하는 이자를 감당하기 어려웠다. 복합기업은 이종 기업들의 연결체로 태생적으로 어느 한 곳이 위험에 빠지면 다른 곳으로 전이되기 쉬운 구조를 갖고 있었다.

달라진 비즈니스 환경에 복합기업은 어떻게 대응했을까.

우선, GE를 비롯한 소수의 복합기업은 뼈를 깎는 구조조정을 통해 본원적 경쟁력을 키우는 방법을 택했다. 이들은 해당 산업에서 1, 2등이 아닌 기업은 과감히 매각하거나 구조조정을 하고 경쟁력있는 분야를 집중 육성했다. 지금도 우리에게 친숙한 복합기업은 이 방식으로 살아남았다.

그렇지만 대다수의 복합기업은 정반대의 길을 택했다. 이들은 인수합병을 더 확대해 ‘대마불사‘의 신화를 꿈꿨다. LTV가 그랬다.

LTV는 1970년대 후반 은행 차입을 통해 당대의 철강기업 리퍼블릭 철강(Republic Steel Corporation)을 인수했다. 이를 통해 주가 급등과 차입 한도 확대를 노렸다. 그렇지만 시장은 이런 전략에 의심의 눈초리를 보내기 시작했다. LTV의 현금 소진과 과다한 부채에 대한 경고음이 시장에 전파되기 시작했다. 설상가상으로 한국의 포스코, 일본의 니폰스틸을 비롯한 저렴하고 품질좋은 철강제품이 미국 시장을 파고들면서 LTV의 경영은 급속히 나빠졌다.

1986년, LTV는 미국 연방법원에 파산보호신청(Chapter 11 bankruptcy protection)을 했다. 당시 LTV 그룹의 부채 비율은 300%를 넘어선 상태였다. 이후 LTV는 기신기신 연명하다 2000년 공식 파산하면서 역사속으로 사라졌다. 창업자 링은 회사 파산 이후 뇌 손상과 호흡마비를 수반하는 길랑바레증후군(Guillain-Barre Syndrome)으로 고통받다 2004년 12월 댈러스에서 81세로 타계했다.

미국 복합기업의 흥망사는 지금의 국내 비즈니스 업계에도 시사하는 바가 적지 않다.

낮은 금리를 활용해 왕성한 인수합병(M&A)으로 사세를 넓혀가는 기업군이 최근 등장하고 있다. 그런데 지금의 한국의 저금리는 더이상 지속되기 어렵다. 미국의 금리가 오르고 있고, 시중에 돈이 많이 풀려있기 때문이다. 금리인상의 초입을 막 지나고 있는 지금 한국의 복합기업은 변화하는 비즈니스 환경에 어떻게 대응해야 할지를 심사숙고하는 시간을 가질 필요가 있다. <이민주 이데일리 IB마켓부장. hankook66@edaily.co.kr>

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)