.png)

.png)

|

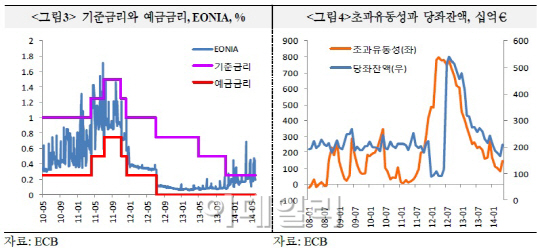

ECB는 앞서 기준금리를 종전 0.25%에서 0.15%로 인하하고 초단기 수신금리인 ECB 예금금리를 0%에서 -0.10%로 인하한바 있다. 또 TLTRO(Targeted), ABS 매입 준비 작업 시행, 전액할당제도 연장, SMP 불태화 조치 중단 등의 신용확대 조치도 시행했다.

다만 선반영에다 정책별로 미흡한 면이 많아 효과는 제한적일 것으로 분석했다. 정책별로 보면 우선 마이너스 예금금리라는 새로운 문구를 제외하면 사실상 그간 있었던 금리인하폭(25bp)보다도 적다는 평이다. 기준금리 인하로 마이너스 실질금리가 2010년 초 이후 4년간 지속됐음에도 수요 진작 효과가 크지 않은 상황이었다고 진단했다. 즉 마이너스 예금금리는 인하 폭이 크지 않을 경우 금리정책의 전달 효과가 제한적이라고 분석했다. 또 인하 폭이 커질 경우 단기자금시장이 위축되는 부작용도 있다고 밝혔다.

중소기업과 가계대출 확대를 위한 TLTRO의 효과도 미지수라는 평이다. 은행들이 대출에 나서지 않는 근본 이유가 대출 재원 부족이 아닌 경기와 신용 불신, ECB 자산 실사 등에 있다는 점에 주목할 필요가 있다는 지적이다. 기존 LTRO의 대출 진작 및 내수 부양 효과도 그리 크지 않았다고 밝혔다.

채권 매입 역시 ABS에 국한한다면 한계가 있다는 지적이다. 1~1.5조 유로에 달하는 전반적인 국채 매입이 필요하다고 봤다.

결국 이번 정책 도입에도 물가와 성장이 개선되지 않는다면 ECB가 양적완화를 시행할 가능성이 높다는 관측이다. 또 시장 예상보다 이르게 시행된다면 그 효과는 배가될 것으로 봤다.