.png)

.png)

신용카드 소득공제는 매년 축소하고 없애자는 의견과 근로자들의 유일한 세테크라며 안 된다는 의견이 맞서 왔다. 정부는 올해부터 신용카드에 대한 소득공제율을 종전의 20%에서 15%로 축소했다. 대신 현금영수증 소득공제율을 체크카드와 같은 30%로 올렸다. 세금을 덜 내기 위해 현금이나 체크카드를 사용해야 한다는 것은 이미 상식이 됐다.

|

우선 신용카드건 체크카드건 총 지출액이 총 급여(연봉에서 비과세소득 제외)의 25%를 넘는 것이 중요하다. 근로자 본인 뿐 아니라 연 소득이 100만원이하인 배우자, 부모, 자녀가 쓴 비용까지 합해서다.

총 급여가 4800만원인 김 씨는 1200만원(=4800만원×25%)을 넘게 써야 세금이 깎인다. 만약 2500만원을 지출했다면 1200만원을 초과하는 1300만원만 소득에서 공제되기 때문이다.

두 번째는 소득공제율 30%를 최대한 받는 것이 세금을 아끼는 지름길이다. 그러기 위해선 사용처와 지출방법을 잘 구분할 필요가 있다. 대중교통과 전통시장에서 지출하는 비용은 신용카드를 써도 소득공제율이 30%다. 이 외에는 체크카드나 현금을 이용해 소득공제율을 30%로 맞춰주는 것이 좋다. 신용카드를 썼을 때는 소득공제율이 15%이지만, 체크카드로 구매하면 공제율이 두 배나 높아지기 때문이다.

마지막엔 소득공제 한도 500만원을 채우는 것이 중요하다. 대중교통과 전통시장에 지출한 비용이 없다면 공제한도는 300만원에 불과하다. 김 씨가 1300만원에 대해 공제율 30%를 받았다면 소득공제 금액은 390만원이 되지만 대중교통과 전통시장에 사용한 비용이 없다면 혜택이 300만원까지 제한된다.

공제한도를 500만원까지 올리려면 어떻게 해야할까? 대중교통과 전통시장에서 지출한 비용은 따로 각각 100만원씩 한도가 있기 때문에 이들에 대한 지출을 늘리면 된다. 김 씨가 소득공제금액 1300만원 중 대중교통과 전통시장에 각각 300만원씩 쓰고, 700만원만 다른 곳에 썼다고 하자. 그러면 김 씨는 총 390만원의 소득공제를 받게 된다. 대중교통 공제금액 90만원(=300만원×30%), 전통시장 공제금액 90만원(=300만원×30%), 나머지 210만원(=700만원×30%)이 공제되기 때문이다.

재정부, 신용카드 소득공제 축소 검토

그러나 이러한 혜택은 올해까지만 적용될지 모른다. 김낙회 기획재정부 세제실장은 “아직까지 검토 중”이라고 밝혔다. 재정부는 오래 전부터 신용카드 소득공제 혜택을 줄이는 방안을 검토해왔다. 다만 정치권과 여론의 반발로 축소하는데 어려움을 겪었다. 지하경제를 더 음성화시킬 수 있다는 비판도 넘어야 할 산이다. 신용카드 소득공제는 그동안 자영업자의 소득 표출에 상당한 역할을 해왔기 때문이다.

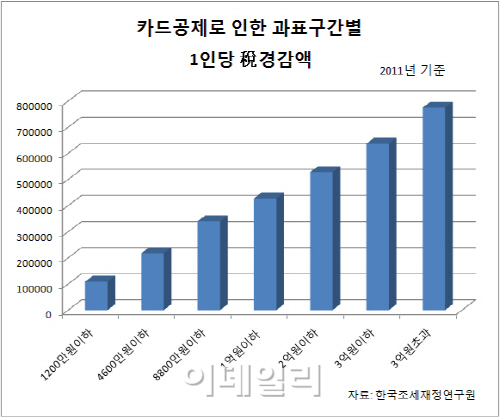

그러나 정부는 더 이상 신용카드 소득공제로 세원이 드러나는 데 한계가 있다고 보고 있다. 또 고소득층에 세제혜택이 집중돼 있다는 점도 문제로 꼬집는다. 김재진 한국조세재정연구원 선임연구위원은 “소득공제 혜택으로 신용카드 사용이 늘어나면서 그로 인한 사회적 비용이 지난 10년간(2000~2011년) 83조1236억원에 달한다”며 “단계적으로 축소 또는 폐지해야 한다”고 밝혔다.

은행 업무에도 세금 늘어날까

이밖에 비과세되던 금융서비스 전반에 대한 과세도 검토된다. 은행의 여신이나 수신업무, ATM(자동화기기), 전자상거래, 환전 등을 이용할 때 부가가치세(10%)를 부과하는 방안이다. ATM기기에서 돈을 찾을 때 붙는 500~1000원 가량의 수수료에 10%의 부가세가 붙어 550원~1100원을 내는 식이다. 세금으로 인해 수수료 부담이 커지게 된다. 안종석 조세재정연구원 선임연구위원은 “금융서비스에 대한 부가세 과세문제는 원칙적인 문제”라며 “똑같이 자산 증식하는 부동산중개업은 과세대상이지만 은행 등 금융업은 같은 서비스를 하는데도 비과세”라고 말했다. 다만 이번 세제개편안에 포함될지는 미지수다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)