◆근로소득금액 계산하기

세금은 연봉이 아니라 근로소득금액을 기준으로 한다. 먼저 총급여액을 알아야 한다. 총급여액은 지난 1년간 받은 연봉에서 식대와 자가운전보조금, 본인 대학원 위탁교육비 등 비과세소득을 뺀 것이다. 식사대는 월 10만원까지, 자가운전 보조금은 월 20만원까지 비과세된다. 왕 과장은 비과세소득(420만원)을 뺀 총급여가 5335만원이다.

여기서 근로소득공제를 빼면 근로소득금액이 된다. 근로소득공제는 총급여 금액에 따라 구간별로 차이가 나는데 총급여 4500만원 초과의 경우는 1275만원(4500만원 이하 구간 공제 합계)과 4500만원 초과분의 5%를 더한 금액이다. 왕 과장의 경우 이렇게 계산한 근로소득공제가 1316만7500원이라 근로소득금액은 4018만2500만원이 된다.

|

◆인적공제 따져보기

인적공제는 기본공제와 추가공제로 나뉜다. 왕 과장은 본인, 부인, 아버지, 어머니, 딸, 아들 등 6명이 기본 공제 대상이다. 1인당 150만원씩 총 900만원의 기본공제를 받을 수 있다. 1인당 100만원이었던 작년보다 총 300만원을 더 공제받는다. 아버지는 연간 이자소득이 360만원이지만, 금융소득종합과세 대상(연간 금융소득 4000만원 초과)이 아니라서 부양가족 공제를 받을 수 있다.

하지만 경로우대 추가공제는 아버지(만 70세 이상)만 해당돼 100만원을 공제받는다. 어머니는 만 65세 이상 경로우대 공제가 폐지돼 작년과 달리 추가 공제를 받지 못한다. 아들도 작년에는 6세 이하 자녀 추가공제에 해당돼 100만원을 받았지만, 올해는 해당되지 않는다. 결국 추가 공제는 150만원. 지난해(400만원)보다 250만원이 줄었다. 기본공제와 추가공제를 합친 전체 인적공제 금액은 1050만원으로 작년보다 50만원 늘었다.

|

◆놓치지 말아야 할 연금보험료 공제

연금보험료 공제는 국민연금·공무원연금 등 공적연금과 퇴직연금 등 2가지로 나눌 수 있다. 준조세 성격인 공적연금 납입액은 한도를 두지 않고 전액을 공제받을 수 있지만, 퇴직연금 본인부담금은 연금저축 불입액과 합해 연간 300만원만 공제를 받는다. 왕 과장은 올해 납부한 국민연금 150만원은 전액 공제대상이지만 퇴직연금 불입액 70만원 중에서는 20만원만 공제받을 수 있다. 가입한 연금저축에 이미 280만원을 넣어, 공제한도에서 20만원만 남았기 때문이다. 연금보험료 총공제액은 170만원이 되는 셈이다.

◆꼼꼼히 봐야 할 의료비 공제

국민건강보험이나 고용보험과 같은 의무가입보험은 전액 소득공제 대상이다. 왕 과장은 올해 납부한 국민건강보험료 120만원을 전부 공제받을 수 있다.

의무가입보험이 아닌 임의보험의 경우, 보장성보험에 한해서 연간 100만원 한도의 소득공제를 받을 수 있다. 왕 과장은 올해 본인 명의의 종신보험료로 120만원, 배우자 명의의 자동차보험료 80만원 등 총 200만원을 지출했지만 100만원만 소득공제를 받을 수 있다. 의료비는 본인과 부양가족을 합쳐 총급여액의 3% 이상을 넘는 금액을 공제받을 수 있다. 본인과 65세 이상 부양가족, 장애인에게 사용한 금액은 한도 없이 공제를 받을 수 있고, 나머지 부양가족 전체는 의료비 공제 한도가 700만원이다.

|

어머니 의료비 370만원은 전액 공제를 받을 수 있다. 700만원 한도를 넘지 않으니 부인의 진료비 350만원과 아들의 안경구입비 60만원도 공제 대상이다. 하지만 안경구입비는 50만원이 한도라 아들의 안경을 사면서 쓴 돈은 60만원이지만 공제는 50만원만 가능하다. 왕 과장의 안경 구입비(60만원)도 마찬가지로 50만원만 공제를 받는다. 본인과 어머니 의료비 공제 금액 420만원과 부인과 아들 의료비 공제 금액 239만9500원을 합쳐 총 659만9500원이 의료비 공제 대상이다.

◆교육비와 주택자금 공제 살펴보기

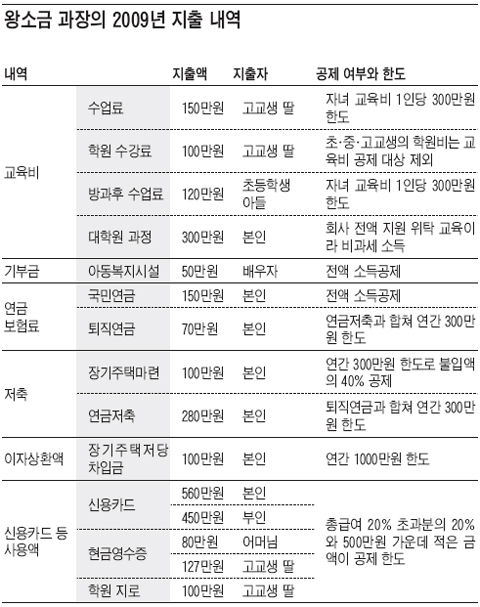

교육비의 경우, 미취학아동과 초·중·고생 자녀는 1인당 300만원, 대학생은 1인당 900만원까지 공제 한도가 커졌다. 학원비는 미취학아동은 공제가 가능하지만, 초·중·고생은 공제 대상이 아니다. 왕 과장 가족은 올해 교육비로 총 270만원을 썼다. 이 중 고교생 딸의 학교수업료 150만원과 초등학생 아들의 방과후 수업료 120만원 등 270만원만 공제 대상이다. 딸 교복비도 50만원까지 공제 대상인데 올해 구입하진 않아서 제외했다.

왕 과장의 대학원 과정 학비 300만원은 회사에서 지원받은 돈이라 애초부터 비과세소득으로 분류, 공제 대상이 아니다.

왕 과장은 3년 전 국민주택 규모의 아파트를 구입하면서 주택담보대출을 받았다. 장기주택저당차입금 이자상환액은 연간 1000만원까지 소득공제를 받을 수 있어 올해 이자로 지급한 100만원은 전액 소득공제를 받을 수 있다. 또 부인이 아동복지시설에 낸 법정기부금 50만원도 부양가족의 기부금 소득공제 대상에 해당된다.

◆잊지 말자, 기타소득공제

연금저축은 퇴직연금불입액과 합산해 연간 300만원까지 소득공제를 받을 수 있다. 왕 과장은 올해 280만원을 연금저축에 넣었다. 전액이 소득공제 대상이다. 또 장기주택마련저축은 불입액의 40% 범위에서 연 300만원까지 공제를 받는다. 올해 장기주택마련저축에 100만원을 저축한 왕 과장은 40만원을 소득공제받는다.

신용카드·현금영수증 등 이용액은 총급여액의 20%를 넘는 금액 중 20%(500만원 한도)가 공제 금액이다. 왕 과장 가족의 올해 사용액은 1317만원. 50만원을 공제받을 수 있다.

◆환급 세액 계산하기

왕 과장의 근로소득금액에서 인적공제·특별공제 등 각종 공제를 뺀 과세표준은 1128만3000원으로 계산됐다. 올해 연말정산의 가장 큰 포인트는 소득세율(주민세 제외)이 작년보다 낮아졌다는 것이다.

과세표준 1200만원까지는 6%의 세율을 적용받는다. 왕 과장의 과세표준에 6%를 곱한 산출세액은 67만6980원이다.

세금(결정세액)을 결정하는 마지막 단계는 산출세액에서 근로소득 세액공제를 빼는 것이다. 세액공제는 산출세액이 50만원 이하면 27만5000원이고, 50만원을 초과할 경우는 27만5000원에 (산출금액-50만원)×30%를 더한 금액이다. 계산을 하면 왕 과장의 경우 세액공제는 32만8094원이다. 따라서 왕 과장이 올해 내야 할 세금(결정세액)은 34만8886원이 된다.

그런데 올 1년간 왕 과장의 월급봉투에서 매달 원천 징수된 금액이 150만원이나 된다. 따라서 2월 말 월급날 돌려받게 될 환급액은 115만1114원이다.

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)