.png)

.png)

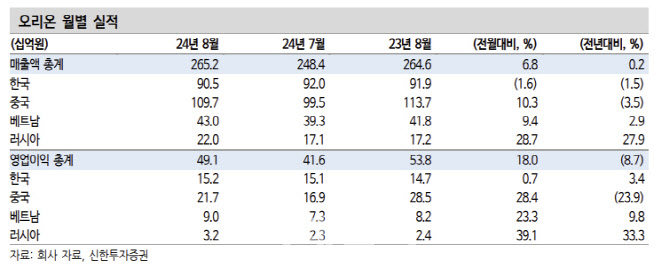

|

조상훈 연구원은 “중국 위안화 기준 매출은 7% 감소했다. 일부 채널 경소상 간접 판매 전환에 따른 매출 공백(70억) 때문이다”며 “원재료 단가 하락에도 전반적인 생산량 감소로 매출원가율이 1%포인트 상승했고, 일회성 인건비와 판촉비 증가로 영업이익률은 5.3%포인트 하락했다”고 설명했다.

조 연구원은 “경소상 전환의 경우 온라인과 벌크 채널은 100% 완료, 할인점 채널은 90% 이상 완료했다”며 “4분기 채널 공백 축소와 신제품 분포 확대 전략으로 점진적 매출 회복 계획”이라고 진단했다.

그는 “오리온은 높은 해외 비중(매출 64%, 영업이익 67%)으로 과거 K-푸드 대장 역할을 했으나 상반기 사이클에서는 소외됐다. 이는 낮아진 매출 성장률과 본업과 무관한 투자 때문”이라며 “3분기 외형 성장은 여전히 주춤하겠지만, 4분기부터 제품 및 채널 경쟁력 강화에 따른 매출 성장률과 주가 회복이 기대된다”고 판단했다.