.png)

.png)

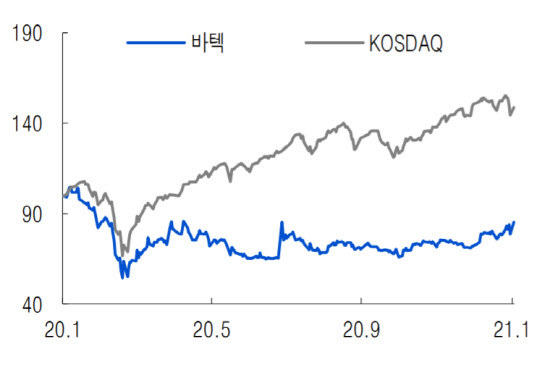

|

최근 글로벌 치과 수요회복에 의한 수출 개선이 실적으로 이어졌다는 설명이다. 지역별로는 국내(-12%) 지역에서 매출이 꺾인 모습을 보였지만 북미(+9%)와 유럽(+20%)에서 두드러진 모습을 보였다. 특히 주력인 유럽과 미국의 실적회복이 진행되고 있는 점은 매우 긍정적이라는 평가다. 임플란트 대비 신규 영업이 훨씬 중요한 장비산업 특성상 올해 매출은 급격한 회복보다는 점진적으로 진행될 것으로 예상하고 있다.

투자포인트로는 가격 경쟁력 강화 전략을 들 수 있다. 현지 생산품목 확대로 중국 시장 침투 확대 가능성이 높아졌다는 뜻이다. 다음으로 선진국 시장으로 대상으로 한 브랜드 강화 전략으로 저선량 장비라는 차별화 전략으로 점유율 확대가 이뤄질 것이라는 설명이다.

실제로 바텍은 지난해 11월 치과용 3D 컴퓨터 단층촬영(CT) 장비인 ‘그린일팔(Green18’의 중국 제조 인증을 획득하고 현지 생산을 시작했다. 그린일팔은 다양한 크기의 촬영 면적을 지원해 임플란트 시술, 턱관절 장애 진단에 사용된다. 방사선 노출을 기존 제품의 30%대로 낮춘 저선량으로도 고품질 영상을 얻을 수 있어 북미, 유럽 등 선진국에서 인기가 높다.

김충현 미래에셋대우증권 연구원은 “디지털 덴티스트리를 위한 다각화로 3D 구강스캐너 런칭과 지르코니아 사업 진출을 앞두고 있다”며 “현재 주가는 상당히 저평가된 상태로 추가 상승 여력을 갖고 있다”고 말했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)