.png)

|

삼성증권은 13일 우버의 그림자에 리프트 주가가 급락하고 있지만, 다음달 실적 발표를 앞두고 성장성에 베팅하는 투자자들은 매수가 가능한 가격이라고 밝혔다.

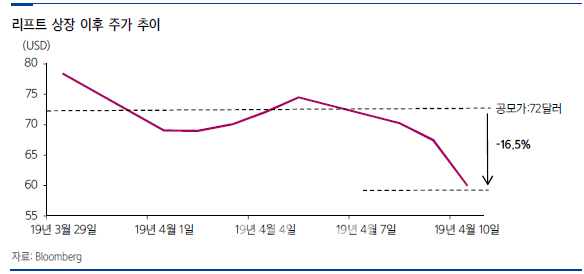

김중한 삼성증권 연구원은 “리프트 상장 이후 주가 하락, 우버에 대한 눈높이 조정, 리프트 추가 하락이라는 악순환이 반복되는 상황”이라며 “리프트의 시가총액은 지난 10일 기준 207억달러로 낮아졌다”고 설명했다.

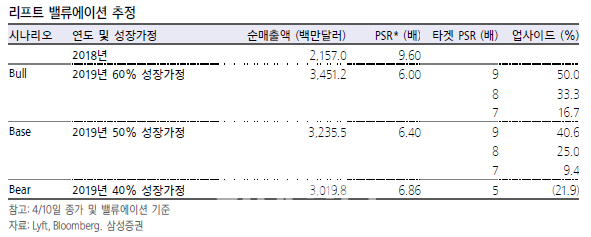

이는 올해 60% 성장과 목표 PSR 7배를 가정할 경우 상승 가능성은 9.4% 수준이다. 5월 7일로 예정된 리프트의 첫 번째 실적 발표를 앞두고 이 회사의 성장성에 베팅한 투자자라면 매수가 가능한 시점이라고 분석했다.

하지만 그는 최악의 경우 주가가 27% 가량 추가 하락할 수 있다고 봤다. 그는 “올해 40% 성장과 목표 PSR 5배(기존 주요 인터넷 기업 PSR 중간값)를 간정하면 27% 추가하락 가능하다”며 “보수적인 투자자의 경우 아직 좀 더 지켜볼 필요가 있다”고 조언했다.

리프트는 향후 성장성과 함께 비용부문(프로모션, 보험비, 연구개발(R&D))에 대한 논란이 지속될 것으로 예상된다.

삼성증권은 “우버와 경쟁이 진행 중인 점을 감안하면 극적인 비용 감소는 쉽지 않을 것”이라며 “2017년 레벨5 자율주행센터 설립 이후 관련 비용이 빠르게 상승하고 있어 비용에 대한 노이즈는 실적 시즌 변동성을 키우는 요인이 될 가능성이 높다”고 진단했다.

김 연구원은 “현재 리프트는 우버 대비 서비스 차별화가 어렵다는 근본적인 약점을 지니고 있다”며 “북미시장에 한정된 지역 커버리지를 보유하고 있다는 점도 우버 수준의 스케일업이 쉽지 않을 것으로 전망되는 이유”라고 지적했다.

이에 따라 중장기적으로 웨이모, GM 등 자율주행기술 선도기업과의 연합체계를 구축하고, 우버 이츠와 같은 신규 성장동력을 찾는 게 중요할 것이란 전망이다.

지난달 29일 나스닥 시장에 상장된 리프트는 상장당일 주당 78.29달러(시가총액 269억7000만달러)를 기록했지만, 연일 하락세를 보이며 주당 60.12달러(10일 종가기준)까지 하락한 상태다. 시가총액도 207억달러로 60억달러이상 줄어들었다.

한편, 우버(UBER)는 11일(현지시간) IPO를 위한 서류(S-1)를 증권거래위원회(SEC)에 제출했다.

우버는 오는 29일부터 투자자를 대상으로 로드쇼를 진행하고 5월 9일께 상장한다는 계획이다. 시장관계자들은 우버가 IPO를 통해 900억~1000억달러 수준의 공모가 밴드(주당 48~55달러)를 기록할 것으로 보고 있다. 이는 당초 1200억달러 대비 낮은 수준으로 밸류에이션은 2018년 PSR 기준 7.9~8.8배 수준이다. 우버의 IPO 규모는 2014년 217억달러를 공모한 알리바바 IPO 이후 5년만에 최대다.

우버는 세계 70여국에서 차량공유서비스를 제공하고 있다. 지난해 매출 112억7000만달러(12조8500억원), 순이익 9억9700만달러(1조1370억원)를 기록했다.

|

!["성과급 주려고 DX에서 DS로 이동?"…삼성 "사실무근"[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060901248t.jpg)