|

조승빈 대신증권 연구원은 4일 보고서에서 “MSCI 신흥국 지수에 반영되는 중국 A주 비율이 높아질수록 한국의 비중은 줄어들 수밖에 없다”며 “중국 A주 편입비중 확대 이벤트는 외국인 수급이 코스피 시장의 방향성을 결정짓고 있는 상황에서 장기적으로 한국 시장의 투자 매력도를 낮추는 요인이 될 것”이라고 내다봤다.

앞서 지난달 28일, MSCI는 신흥국 지수에 중국 A주 대형주 편입을 기존 5%에서 20%로 확대했다. 이에 따라 신흥국 지수 내 중국 A주 비중은 0.72%에서 3.33%로 늘어날 전망이다. 또 2020년 5월 말 편입 예정이었던 중국 A주 중형주 20% 신규 편입은 올해로 당겨졌고, 27개 종목에 불과하지만 중국 청판(Chinext)지수 편입 절차도 시작됐다. 추가로 사우디가 5월과 8월 50%씩 신흥국 지수에 새로 편입되고, 아르헨티나도 오는 5월에 신규 편입될 예정이다.

MSCI의 지수 조정에 따라 외국인 매도 규모가 커지리란 전망이다. 조 연구원은 “MSCI 신흥국 지수 내 한국 비중은 현재 13.69%에서 오는 11월 12.74%로 줄어들 것으로 예상된다”며 “패시브 펀드들이 한국의 비중 축소를 바로 반영함에 따라 나올 수 있는 기계적 외국인 매도 규모는 1조 9000억원으로, 액티브 펀드까지 반영한다고 가정할 경우 외국인 매도 규모는 9조 6000억원에 이를 것으로 보인다”고 설명했다.

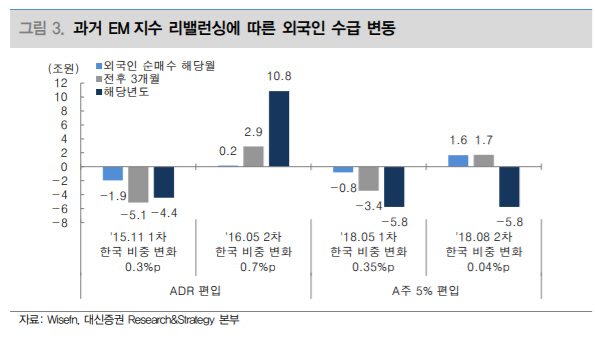

다만 외국인의 매매패턴은 시장 환경에 따라 달라진다는 설명이다. 조 연구원은 “지수 리밸런싱으로 인해 외국인의 기계적 매도가 예상되더라도 실제 외국인의 매매패턴은 시장 환경에 따라 달라진다”며 “일례로 2016년 5월 중국 ADR 2차 편입 당시엔 한국의 비중이 0.7%포인트나 감소하는 등 큰 폭으로 조정됐으나 리밸런싱일 전후 3개월 약 2조 9000억원, 연간 누적으론 10조 8000억원의 외국인 순매수가 나타났다”고 짚었다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)