.png)

|

서울에서는 주목할 만한 정비사업 물량이 많다. 2022년 서울 동대문구 ‘래미안라그란데(이문1구역)’ 3069가구, ‘휘경자이디센시아(휘경3구역)’ 1806가구 등 분양가 산정 난항 및 조합 내분 등으로 당초 예정보다 연기된 물량을 포함해 은평구 ‘대조1구역’ 2083가구 등 유망 사업장에서 공급될 전망이다.

경기에서도 정비사업 물량이 관심을 받을 것으로 예상된다. 광명시 ‘광명1R구역’ 3585가구, ‘베르몬트로광명’ 3344가구, 안양시 ‘안양뉴타운맨션삼호’ 2723가구 등이 공급을 앞두고 있는 것으로 조사됐다.

그 밖에 경기 지역 내 신도시에서는 파주 운정 1556가구가 공급될 예정이다. 인천은 작년에 이어 검단 신도시 물량과 도시개발물량이 눈에 띈다. 검단에서 5971가구가 분양계획을 밝혔으며 용현학익 도시개발을 통해 ‘시티오씨엘6단지’ 1734가구, ‘시티오씨엘7단지’ 1478가구 등이 공급될 예정이다.

지방은 광역시를 중심으로 재개발·재건축 아파트의 분양 계획이 많다. 부산 남구 ‘대연3구역’ 4488가구, 남구 ‘우암1구역’ 2205가구, 광주 북구 ‘운암3구역’ 3214가구 등이 공급을 계획 중이다.

|

눈 여겨 볼 단지로는 서울 서초구 ‘래미안원페를라(삼성물산)’ 1097가구, 경기 광명시 ‘철산주공 1011단지(GS건설) 1490가구, 부산 동래구 사직1-6지구(현대건설) 1090가구 등이 있다.

부동산R114는 “수요자들이 선별청약에 나서면서 입지 열위 및 공급과잉 지역은 미분양 적체 우려도 커질 전망이다”라며 “2023년 분양시장은 분양가, 규모, 입지 등에 따른 양극화가 더욱 심화될 것으로 예상된다”고 설명했다.

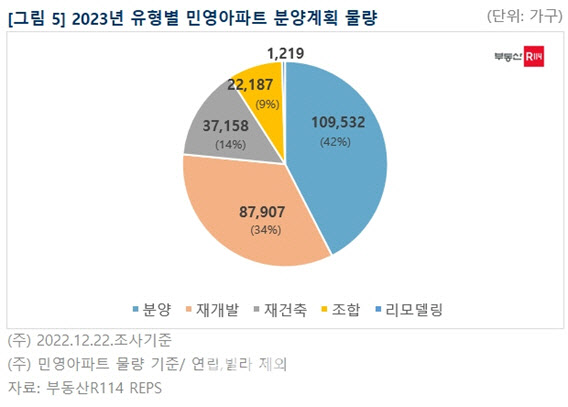

한편 2022년 민영아파트 분양시장은 계획물량(41만 6142가구)의 73%인 30만 4142가구(예정물량 포함)만 실적으로 이어졌고 일부는 2023년으로 이월됐다. 수도권에서는 계획물량(20만 2016가구)의 68%인 13만 8826가구가 공급된 가운데 서울, 경기, 인천 모두 계획에 못 미치는 실적을 기록했다. 서울의 민영아파트 분양실적은 2만 7048가구로, 연초 계획물량(4만 8589가구) 대비 55% 수준에 그쳤다. 지방은 계획물량(21만 4126가구)보다 4만 8810가구 적은 16만 5316가구로 조사됐다. 부산, 광주, 대구 등 광역시에서 실적이 저조한 반면 전남, 강원, 전북 등은 계획보다 많은 물량을 쏟아냈다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)