.png)

.png)

|

삼성바이오로직스는 12일 장 시작 전 화이자-바이오앤텍 코로나19 백신을 8월부터 위탁생산(CMO)한다는 한국경제의 보도에 대해 사실이 아니라고 해명 공시했다.

이날 한국경제는 인천 송도에 위치한 3공장에서 화이자 백신 생산을 위한 설비를 준비 중이며, 8월부터 본격적인 양산에 들어갈 예정이라고 보도했다. 연간 생산량은 최소 10억회분(5억명분) 이상으로 국내를 포함한 아시아 지역 공급 예정이라고 했다.

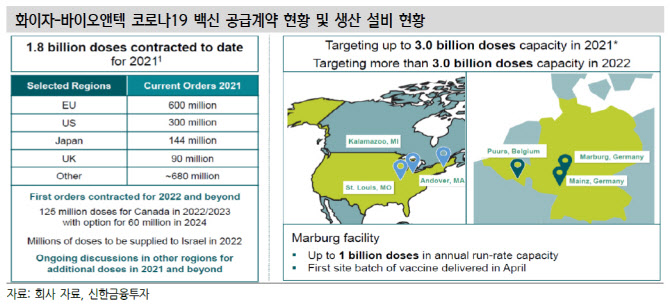

최근 바이오앤텍이 공시한 화이자-바이오앤텍 코로나19 백신 생산을 위한 시설은 총 6곳이며, 2021년 목표 생산능력(CAPA)를 최대 30억도즈, 2022년 30억에는 30억도즈 이상의 생산 CAPA를 확보할 계획이라고 언급한 바 있다. 현재까지 화이자가 2021년까지 공급하기로 계약을 체결한 코로나19 백신은 유럽연합(EU) 6억도즈, 미국 3억도즈를 포함해 약 18억도즈 수준이다.

증권가는 해명 공시에 앞서 보도가 사실이라면 강력 매수할 만한 긍정적인 요소라고 판단했다. 메리츠증권은 도즈당 1달러로, 완제의약품(DP) CMO만 맡더라도 최소 1조원대의 추가 수익 발생 등 실적에 크게 기여할 것이라고 내다봤다.

신한금융투자는 삼성바이오로직스의 기존 목표가 100만원은 항체 의약품 생산만을 가정한 목표주가로 현재 가동 중인 1~3공장과 2022년 하반기부터 가동될 예정인 4공장에 대한 가치를 반영한 것으로, 추가 상향도 가능하다고 예상했다. 다만 보도가 사실이더라도 모더나 등 글로벌 메신저리보핵산(mRNA) 백신 개발사들의 매출총이익률이 약 80~90%대에 육박하는 만큼 과도한 기대는 자제해야 할 필요가 있다고 조언했다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)