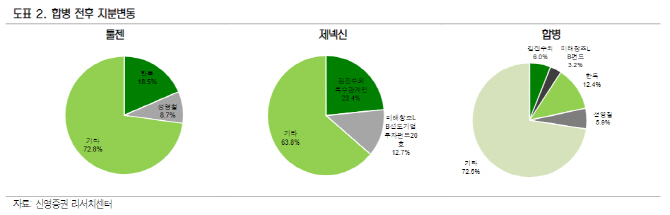

|

이명선 신영증권 연구원은 20일 보고서에서 “이번 합병은 양사에게 연구개발(R&D) 시너지가 클 것으로 전망한다”며 “제넥신은 툴젠의 기술력을 활용한 고유 파이프라인을 확장할 수 있고 툴젠은 간접적으로 코스닥 상장 효과, 직접적으로 제넥신의 다양한 임상 경혐을 토대로 보유 파이프라인의 글로벌 임상 진입이 좀 더 용이해질 것”이라고 밝혔다.

합병 법인은 향후 구체적인 사업 계획은 밝히지 않았으나 R&D 전략위원회를 이사회 직속으로 설치해 미래 신기술창출, 차세대 파이프라인 구축, 신규사업 기획 등을 담당하겠다고 밝혔다.

툴젠은 유전자 가위 원천 특허를 보유한 국내 유일 기업이다. 유전자 가위란 특정 유전 정보를 제거하거나 외부 유전자를 정해진 위치에 삽입해 몸 속의 유전 정보를 바꿀 수 있는 유전자 교정의 핵심 기술이다. 체내 유전자 치료를 통한 파이프라인-안구질환(황반변성 및 당뇨성 망막병증) 등의 파이프라인을 구축하고 있다. 다만 후보 물질은 탐색 단계에 있다. 툴젠은 2014년 코넥스 상장 후 코스닥 상장을 시도해왔으나 서울대와의 특허권 이슈가 불거지며 코스닥 시장 진입에 실패한 바 있다.

제넥신은 DNA 백신 기술 등을 통해 다양한 신약 파이프라인을 보유하고 있다. 하이루킨(IL -7에 Hybrid Fc를 접목한 면역항암제)은 단독 또는 병용요법 연구가 동시에 이뤄지고 있으나 제넥신이 21% 지분을 보유한 네오이뮨텍(NeoImmuneTech)사가 하이루킨의 유럽과 미국 판권을 보유하여 글로벌 임상을 주도함에 따라 제넥신의 고유 파이프라인이 없다는 지적이 나오기도 했다.

이 연구원은 “합병 전 제넥신의 목표주가는 12만5000원이나 툴젠의 원천기술 등으로 고려하면 추사적인 밸류에이션이 필요할 것”이라며 “추후 제넥신의 합병으로 인한 R&D 전략 발표 후 목표주가를 재산정할 필요가 있다”고 말했다.