|

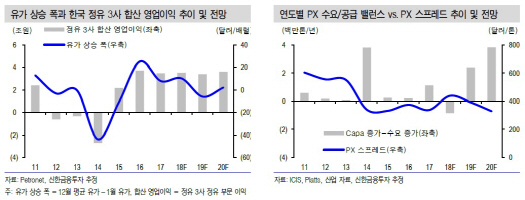

이응주 신한금융투자 연구원은 “올해 하반기 영업이익은 상반기 대비 32.1% 증가하겠다”면서 “정제마진 강세와 석유화학 부문 핵심 제품인 파라자일렌(PX) 스프레드 급등 덕분”이라고 밝혔다.

그는 “9월 정제마진은 6월 저점 대비 2.3달러 개선됐다”며 “난방유 성수기 도래, 미국 정유사 정기보수 등을 고려하면 정제마진 강세는 지속되겠다. PX 스프레드는 2013년 이후 최고 수준이다. 화섬 수요 증가와 공급 차질 덕분”이라고 설명했다. 또 “내년 영업이익은 전년 대비 27.5% 증가할 전망이다”며 “유가 하락과 PX 공급 과잉 우려에도 불구하고 신규 고도화 설비 가동 효과가 이를 상쇄하겠다”고 언급했다.

2020년에는 국제해사기구(IMO)의 신규 규제 발효에 따른 수혜가 기대된다 이 연구원은 “기존의 고유황 연료유를 선박유로 사용할 수 없게 되면서 경유나 저유황유의 수요가 늘어날 전망이다”이라며 “S-Oil의 경우 신규 설비 가동 이후 고유황 연료유의 비중이 4% 이하(기존 12%)로 줄어든다”고 언급했다.

그는 “정제 마진 강세, PX 호황, 신규 설비 가동 효과가 겹쳐 향후 3년간 실적 전망이 밝다”며 “과거 사례에 비추어 볼 때 신규 납사 크랙커 투자에도 불구하고 배당성향(50~60%)은 유지될 가능성이 크다. 현주가에서 2019년 배당 수익률은 5.5%로 예상된다”고 내다봤다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)