.png)

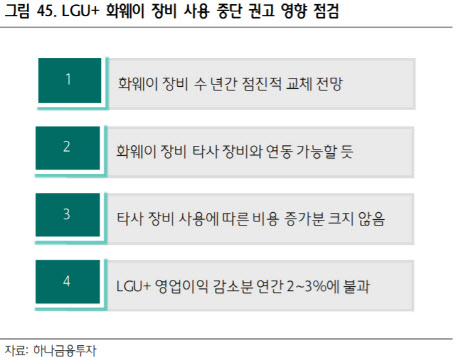

김홍식 하나금융투자 연구원은 “LG유플러스의 경우엔 최근 미국의 화웨이 장비 사용 중단 촉구로 투자 심리가 급격히 위축되는 양상이지만 투자 전략상 외국인 매매 동향에 주목하되 매도세가 약화될 경우엔 적극 매수로 대응할 것을 권한다”며 “화웨이 장비 사용 중단 권고로 큰 피해를 입을 가능성은 희박하며, 향후 실적 기대감도 높기 때문”이라고 분석했다.

|

그러면서 “화웨이 장비의 경우 초기 구매 비용이 낮은 반면 유지보수비용이 비싸 벤더 교체에 따른 총 장비 구매 비용 증가분이 크다고 보기 어렵고, 새로운 장비를 삼성·노키아 등으로부터 구매하면서 2021년 이후 연간 영업이익에 미치는 효과가 3~4% 수준으로 작다”며 “화웨이 장비 사용 중단에 따른 EPS 감소 효과가 이미 현 주가에 충분히 기반영되어 있다”고도 덧붙였다.

실적 기대감도 유효하다. 김 연구원은 “2분기 영업이익이 예상보다 양호하고 상반기 어닝 서프라이즈를 기록함에 따라 향후 실적 기대감이 높아질 전망”이라며 “특히 이동전화매출액 성장 폭이 크게 나타나고 있고 마케팅비용 절제가 잘 이루어지고 있어 2020년 연간뿐만 아니라 2021년 실적 전망까지도 밝게 해주는 상황”이라고 강조했다.

주주 가치 제고 역시 긍정적이다. 김 연구원은 “경영진 성향을 감안하면 2020년에 이어 2021년에도 성장과 수익의 밸런스를 맞추는 경영 전략이 펼쳐질 가능성이 높고 장기 배당금 증가가 예상된다”며 “올해 실적이 양호할 것으로 보여 올해 배당금 증가가 예상되며, 이는 주가 상승 기대감을 높일 것”이라고 전망했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)