.png)

.png)

|

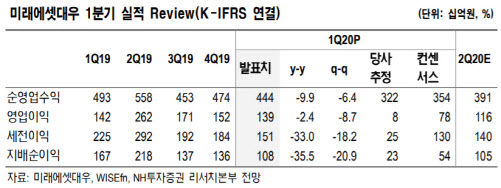

앞서 미래에셋대우는 1분기 지배순이익이 전년 동기 대비 35.5% 감소한 1078억원을 기록했다고 밝혔다. 이는 컨센서스였던 540억원을 두 배 가까이 상회한 수치다. 투자자산 분배금, 배당금 증가 및 해외주식 브로커리지 수익 증가가 예상보다 양호한 실적의 가장 큰 이유이며, 이외 WM 및 IB도 비교적 양호했다고 정 연구원은 판단했다.

실제 브로커리지 수수료는 전년 대비 62.5% 증가한 1241억원을 기록했다. 주식시장 거래대금이 전년 대비 58.9% 증가했을 뿐 아니라 해외주식 거래 역시 170%나 증가하면서 수수료가 증가한 까닭이다. 투자목적자산 규모를 지속적으로 늘리며 분배금·배당금 수익도 증가했다(전년비 42.6% 증가한 1064억원).다만 주가연계증권(ELS) 헤지운용 손실 영향으로 트레이딩 수익은 61.2% 감소한 603억원을 기록했다. IB 수수료는 717억원으로 전년과 크게 다르지 않아 선방했다.

하지만 기뻐하긴 어렵단 분석이다. 정 연구원은 “1분기 실적에는 투자목적자산에서 별다른 평가손실이 나타나지 않은 것으로 보이는데, 2분기 이후에도 자산 규모 및 관련 수익이 유지될 수 있는지 여부를 확인해야 한다”며 “2분기에도 IB 실적이 견조하게 유지되는지, 미국 호텔 투자 등 신규투자에 관련된 불확실성 해소 여부도 관건이다”고 강조했다.