|

정연승 NH투자증권 연구원은 30일 보고서에서 “작년 하반기부터 KCGI는 한진칼 지분 매입을 시작으로 지분 경쟁 구도를 형성하고 있다”며 “내년 주주총회를 앞두고 계속해서 지분을 매입해 KCGI의 영향력 확대가 예상됐으나 델타항공의 한진칼 지분 매입으로 KCGI와 조원태 한진칼 회장 일기간 지분 격차가 확대됨에 따라 단기간 내 KCGI를 통한 한진그룹 지배구조 변화 가능성은 낮다”고 밝혔다.

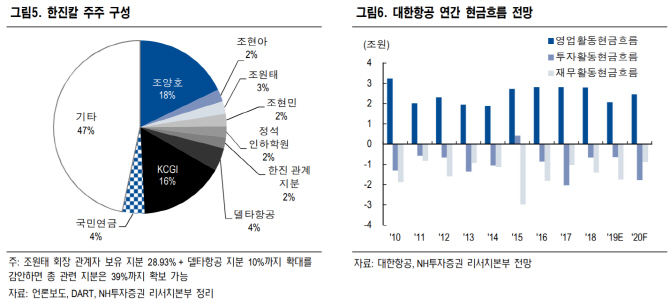

KCGI의 한진칼 지분을 15.98%이고 조원태 회장을 포함한 기존 대주주의 지분율이 28.93%로 지분율 격차는 13%포인트에 불과했다. 그로 인해 국민연금을 포함한 기관투자가들이 KCGI의 편을 들어줄 경우 지분 경쟁이 충분할 것으로 예상돼왔다.

그러나 지난달 20일 델타항공이 한진칼 지분을 4.3% 취득했고 이를 10%까지 확대할 계획임을 밝히면서 지분율 격차가 커질 것으로 전망된다. 델타항공이 지분율 10%까지 확대한 상황에서 조 회장이 동원할 수 있는 지분은 39%이고 KCGI와의 지분율 격차는 23%포인트로 확대된다.

델타항공은 한진그룹의 백기사 역할을 하겠다고 밝힌 적이 없으나 델타항공 입장에서 한진칼 대주주가 변경될 경우 현재 성공적으로 자리잡은 대한항공(003490)과의 조인트벤처(J/V)의 사업안전성이 저해될 가능성이 높아 델타 항공이 KCGI의 손을 들어줄 가능성은 높지 않다는 평가다. 델타항공은 고(故) 조양호 회장 경영하에 대한항공과 조인트 벤처를 설립, 아시아-미주 노선에 대해 단순 얼라이언스보다 한 차원 높은 공동 영업을 진행하고 있다. 신규 노선인 인천-보스톤 노선도 성공적으로 안착되고 있다는 평가다.

정 연구원은 “한진칼 시가총액(26일 기준, 1조6600억원)을 감안하면 지분 격차를 따라잡기 위해서는 3913억원의 추가 자금이 필요하다”며 “추가로 신규 자금출자자를 확보하지 못하면 단기간 내 KCGI가 지분 격차를 따라잡기 어렵다”고 설명했다.

정 연구원은 “KCGI가 장기적으로 한진그룹의 기업 가치를 제고하겠다고 밝힌 만큼 당장 지분을 매각할 가능성도 높지 않다”며 “KCGI의 영향력이 이전과 같지 않지만 단기보다는 장기적으로 지속적인 경영개입을 통해 한진그룹 가치 제고를 유도할 수 밖에 없다”고 말했다.

한편 대한항공은 추가 기재 도입을 발표, 자산 매각과 기재 도입 축소를 통한 차입금 감축을 기대한 투자자들의 기대와는 다른 경영 방향을 보여주고 있다. 대한항공은 18일 7조4000억원 가량을 투입해 B787 30대 신규 도입할 것임을 공식화했다. 즉, 차입금 감소 여력이 축소된 것이다. 정 연구원은 “국내 항공 시장 펀더멘털이 약화되는 가운데 재무구조 개선 속도가 기대 대비 더딜 전망”이라고 설명했다. NH투자증권은 대한항공은 투자의견 매수를 유지하되 목표주가를 4만1000원에서 3만3000원으로 하향 조정했다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)