.png)

.png)

|

구완성 NH투자증권 연구원은 “1분기 연결 매출액은 2619억원으로 전년동기대비 6.6% 증가하겠지만 영업이익 175억원으로 33.2% 감소할 것”이라고 분석했다.

지난해 연간 연구개발비는 1929억원으로 매출액 대비 19.0%였지만 올해는 매출액의 20.4% 인 2274억원 수준일 것으로 예상했다. 에페글레나타이드(당뇨·비만) 관련 사노피와 5건의 임상 3상을 동시 진행하면서 비용이 늘어날 것이란 전망이다.

다만 1분기 로수젯(고지혈), 아모잘탄(고혈압) 등 개량신약 주력 품목은 성장을 지속한 것으로 파악된다. 북경한미 1분기 개별 매출액도 전년동기대비 5.0% 증가한 706억원으로 추정했다. 그는 “고객사 증가에 따른 주요 제품 매출 성장과 상품 매출 비중 감소에 따른 믹스 개선 효과가 지속됐다”며 “한미정밀화학도 원료의약품(API) 공급 중심으로 사업을 개편하면서 실적 안정화 추세를 유지하고 있다”고 설명했다.

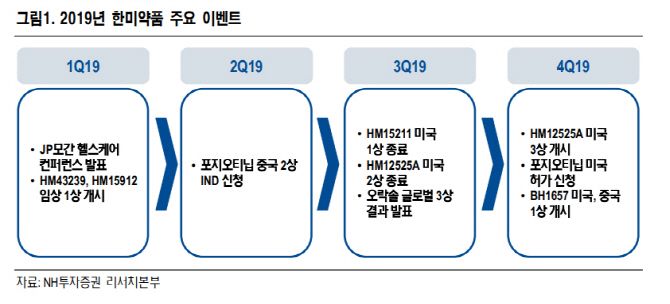

호중구감소증 치료제인 롤론티스는 2분기 미국 식품의약국(FDA) 허가 재신청이 기대된다. 3분기 HM15211(비만·비알콜성지방간염)의 미국 1상 종료와 HM12525A(당뇨·비만) 미국 2상 종료도 예상된다. 구 연구원은 “오락솔(고형암) 글로벌 3상 환자 모집은 지난 1월 완료해 하반기 중간결과 발표가 기대되고 4분기 이중항체 BH1657의 미국·중국 1상도 개시할 것”이라며 “HM12525A 미국 3상 개시에 따른 얀센으로부터 대규모 마일스톤 수취가 실적에 중요 변수”라고 내다봤다.

![커피와 닭강정…사모펀드 밸류업 공식이 바꾼 메뉴판[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042701306t.800x.0.png)

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)