|

김세련 SK증권 연구원은 27일 “대형 건설주의 내년 매출액은 주택 매출 감소분을 해외 플랜트가 방어하지 못하면서 역성장이 불가피할 전망”이라며 “이익의 경우는 전년 해외 현안 프로젝트 마무리에 따른 기저효과로 증가할 것”이라고 밝혔다.

그는 “산업재 특성상 밸류에이션 상방은 매출액 턴어라운드가 나타나는 시점에 열린다고 판단하기 때문에, 현 시점에서 주가 탄력성은 다소 떨어져 있다”면서도 “다만, 국내 기준 금리가 꾸준히 인상 압박을 받고 있는 상황에서 레버리지업인 건설이 분양대금으로 인해 현금을 역대급으로 보유하고 있다는 점은 밸류에이션 하방을 지지하는 요소가 될 것“이라고 판단했다.

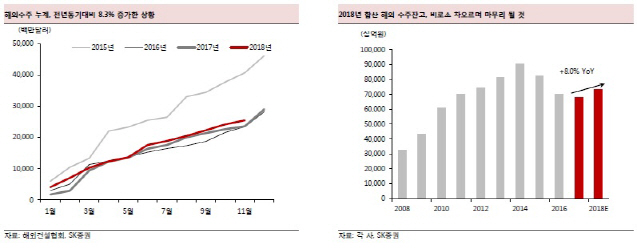

지난해부터 플랜트 발주 환경이 개선되는 상황은 긍정적이다. 김 연구원은 “작년 해외 수주 역시 5년만의 턴어라운드로 의미가 있었다”며 “현재 누계 기준 해외 수주는 전년동기대비 8% 이상 높은 상황으로, 몇 년간 꾸준히 감소하던 해외 수주 잔고는 연말이 되며 비로소 차오를 것”이라고 기대했다.

내년 역시 플랜트 발주 환경이 우호적으로 지속될 전망이다. 이에 대한 근거로 “전방 산업인 에너지 업체들의 이익 증가에 따른 설비투자(CAPEX) 증가, 아랍에미리트(UAE), 사우디의 다운스트림(Downstream), 특히 석유화학(Petrochemical) 분야의 공격적인 투자 기조, 몇 년간 눌려있던 글로벌 정유 설비 신증설 모멘텀에 기인한다”고 설명했다. 그러면서 “내년 역시 국내 EPC 업체들의 활발한 해외 수주 소식이 기다려진다”고 덧붙였다.