.png)

|

정연승 NH투자증권 연구원은 “회사는 805억원 규모의 유상증자 발표 이후 주가가 부진했다”면서 “하지만 기간망 투자로 인한 중장기 광섬유 시장 호황을 감안하면 유상증자를 통한 생산능력 확대는 긍정적이고 밸류에이션도 올해 PER(주가수익비율)은 11.4배 수준으로 저평가 국면”이라고 밝혔다.

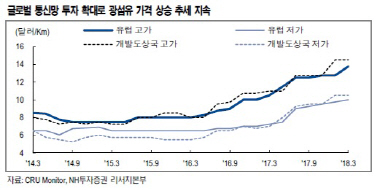

올해 광섬유 수요 확대로 수급 타이트 현상이 지속될 전망이다. 정 연구원은 “작년 광섬유는 수요는 1km 당 5억2000Fiber로 전년대비 12.1% 증가했다”면서 “지역별로 북미 14.7%, 중국 13.6%, 유럽 10.3% 증가율을 보였다”고 언급했다.

올해 글로벌 광섬유 수요는 전년대비 10% 이상 성장할 전망이다. 그는 “1월의 경우 중국 광섬유 수요가 재차 증가하면서 개발도상국 평균 광섬유 가격은 작년 11월 대비 12.3% 상승한 12달러50센트를 기록했다”며 “차이나 모바일(China Mobile)의 18년 상반기 광케이블 입찰규모는 1km 당 1.1억Fiber로 전년대비 80% 증가하면서 글로벌 광섬유 수요 증가를 견인했다”고 언급했다.

정 연구원은 “중국 외에도 유럽, 미국에서도 5G를 앞두고 광케이블망 투자를 위해 핵심 소재인 광섬유 확보에 나서고 있다”며 “코닝(Corning), 대한광통신 등 광섬유 기업들의 장기 공급계약 발표가 이러한 상황을 반증한다”고 했다.

유상증자로 인한 주주가치 희석은 주가에 이미 반영됐다고 진단했다. 그는 “지난달 28일 805억원 규모의 유상증자 발표했는데 기존 증설 외에 추가적으로 40% 생산능력을 재차 확대할 계획”이라며 “내년 말 동사의 광섬유 케파(Capa)는 올해 말 대비 2배 이상 증가할 전망”이라고 했다. 그러면서 “증설 효과가 반영되는 내년에는 영업이익 488억원까지 확대될 전망”이라며 “이번 증설로 2020년까지 매출 성장 모멘텀을 확보했다”고 판단했다.

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)