.png)

.png)

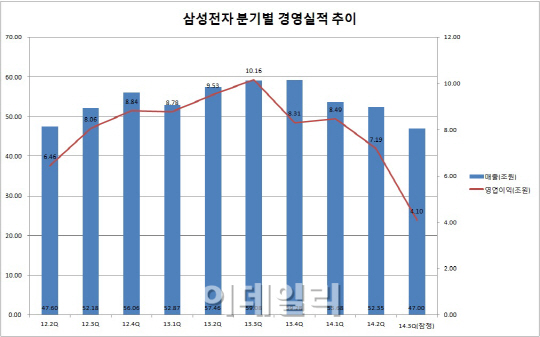

삼성전자(005930)는 7일 지난 3분기에 매출 47조 원, 영업이익 4조1000억 원의 잠정실적을 기록했다고 밝혔다. 한 마디로 어닝 쇼크다.

지난해 3분기 10조1600억 원의 영업이익을 기록한 것과 비교하면 절반도 되지 않는 수준이다. 매출 역시 전년동기(59조800억 원)대비 20.5%나 감소했다.

삼성전자는 “무선사업부의 실적이 큰 폭으로 감소하고 무선 제품 수요 약세에 따른 시스템LSI와 유기발광다이오드(OLED) 패널 사업 수익성 약화, TV 판가 하락과 계절성 제품 성수기 조기 종료 등의 영향”이라고 설명했다.

삼성전자 영업이익의 60~70%를 차지했던 무선사업의 경우 스마트폰 판매량은 소폭 성장했지만, 하이엔드 제품 판매 비중 축소와 구모델 가격 인하 등으로 인해 평균판매단가(ASP)가 하락했다. 아울러 시장 점유율 회복을 위한 공격적인 마케팅 비용 집행도 마진 축소의 원인으로 작용한 것으로 보인다.

삼성전자는 “TV 사업은 패널 가격이 오르면서 비용이 증가했지만 비수기를 맞아 판가가 하락하면서 전 분기 대비 실적이 하락했다”며 “생활가전도 계절성 제품인 에어컨의 성수기 조기 종료로 인해 실적이 감소했다”고 설명했다.

대부분의 사업이 부진했지만 메모리 반도체 사업이 4조 원대의 영업이익을 수성하는 데 기여를 한 것으로 보인다. 회사 관계자는 “메모리 사업은 개인용 컴퓨터(PC),서버 등의 계절적 성수기 수요 속 안정적인 수급상황이 지속됨에 따라 가격 안정화에 접어들고 공정전환에 따른 원가절감으로 실적이 개선됐다”고 설명했다.

문제는 실적 악화가 3분기에 그치지 않을 것이라는 데에 있다.

삼성전자는 “4분기에는 미국의 블랙프라이데이를 전후한 TV 사업의 성수기가 다가오고 스마트폰 신제품 판매 증가 등이 기대된다”면서도 “경쟁사 스마트폰 신제품이 본격 출시되고 중저가 가격 경쟁이 심화됨에 따라 정보기술(IT)?모바일(IM) 사업 불확실성은 여전히 해소되지 않을 것”이라고 전망했다.

이에 따라 스마트폰 제품 차별화를 확대하고 중저가 제품군을 보강할 계획이다. 아울러 OLED 패널 등 부품사업 거래선 확대 등을 추진해 사업 경쟁력을 확보할 계획이라고 회사측은 전했다.

|