.png)

.png)

|

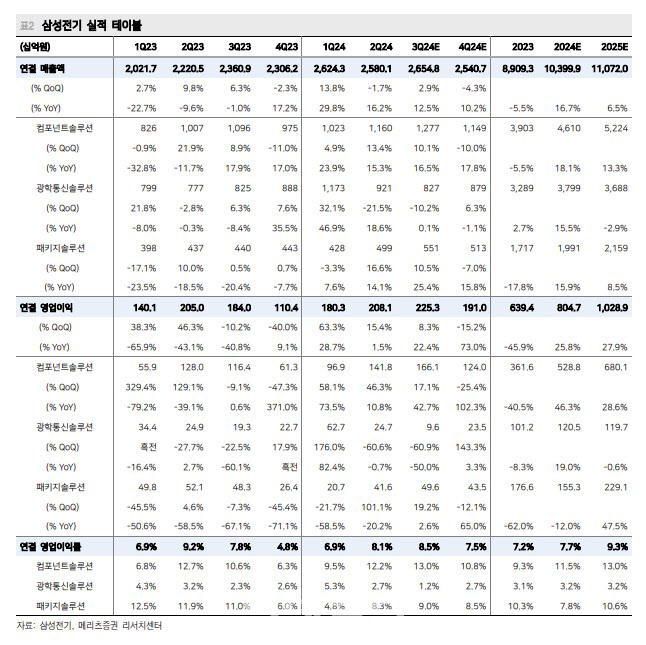

통상적으로 IT 성수기임에도 재고 증가에 따른 주문 확대가 제한적인 환경이 나타나면서 3분기 실적이 기대치를 밑돌 것이란 분석이다. 환율 하락까지 반영되며 인공지능(AI) 기반 MLCC 판가 상승 기대감과 달리 혼합 평균판매가격(ASP)은 오히려 소폭 감소할 것으로 추정했다.

4분기 역시 연말 재고 조정으로 가동률 하락이 불가피하다고 전망했다. 세트업체 간 높아진 재고에 대한 경계감이 확산하고 있어 평년 대비 강도 높은 재고 조정이 이뤄질 것으로 봤다. 이에 삼성전기의 올해 4분기 영업이익은 1910억원을 기록해 시장 컨센서스를 15.4% 하회할 것으로 예상했다.

다만 전장·산업용 수요 증가로 전년 대비 실적 성장세는 하반기에도 지속할 것으로 예상했다. 특히 AI 서버 관련 선제적인 MLCC 탑재량 증가 흐름이 포착되는 점은 긍정적이라는 분석이다. 양 연구원은 “삼성전기는 AI 스마트폰과 PC 각각 용량 기준으로 10%, 30% 이상 MLCC 콘텐츠 증가를 예상하고 있다”며 “내년 온디바이스AI 수요 증가와 함께 IT 세트로의 AI 효과 확산을 기대한다”고 말했다.

양 연구원은 또 “AI로 인한 MLCC 콘텐츠 증가가 과거 5G로 인한 MLCC 콘텐츠 증가와 유사한 모멘텀이라는 점을 상기해야 한다”며 “내년 MLCC 산업 성장의 방향성에 기반한 비중 확대가 유효한 시점”이라고 밝혔다.