유정현 대신증권 연구원은 “최근 휠라홀딩스의 주가는 자사주 매입에 따른 수급 요인과 2025년 실적 개선 기대감 등이 맞물리며 매우 안정적인 흐름을 보이고 있다”고 평가했다.

그는 “올해는 중국 조인트벤처(JV)로부터 특별 배당 8000만달러(약 1100억원) 유입으로 중국 수수료, 로열티, 아쿠시넷 배당 등 유입되는 총 현금은 약 4200억원에 이를 것”이라며 “높은 주주환원율의 재원으로 주주가치 제고에 사용될 것으로 보인다”고 기대했다.

이어 “마르디, 마뗑킴과 같은 브랜드들의 중화권 유통은 회사 실적에 큰 영향 없을 것으로 보이나 중국 현지의 휠라(FILA) 브랜드 유통망을 통해 새로운 브랜드 유통의 가능성이 열려 있다는 점에서는 의미가 있다”고 평가했다.

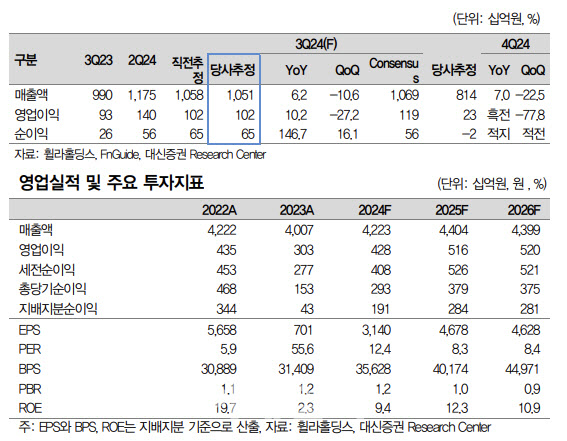

유 연구원은 휠라홀딩스의 3분기 매출액은 전년 동기보다 6% 증가한 1조 511억원, 영업이익은 10% 증가한 1020억원에 이를 것으로 전망했다.

먼저 “순수 국내 부문은 3분기가 비수기인데다 봄-여름(S/S) 시즌 할인판매 물량 영향으로 2분기대비 영업적자는 소폭 확대될 것으로 보이고 미국 법인은 특별한 이슈 없이 지난 2분기와 마찬가지로 200억원대의 적자를 낼 것”이라 전망했다. 또 중국 수수료와 로열티의 성장성도 둔화할 수 있다는 평가다

다만 그는 자회사 아쿠쉬네트(Acushnet)의 3분기 영업이익 시장전망치는 7840만달러로 지난해와 유사한 수준을 기록하면서도 환율 상승의 영향을 원화 영업이익이 전년 동기보다 2% 증가할 것으로 봤다.

그는 “전사 이익의 대부분을 차지하는 자회사 아쿠쉬네트의 무난한 실적이 3분기에도 실적 방어에 기여할 것”이라고 덧붙였다.

|