.png)

|

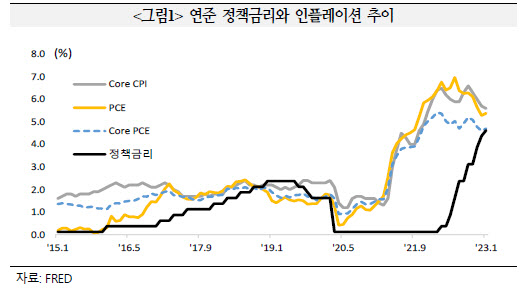

센터는 개인소비지출(PCE) 물가상승률이 현 정책금리 상단인 4.75%와 유사한 수준에 도달했다고 지적했다. 윤인구 글로벌경제부장은 “현재 근원 소비자물가지수(CPI)는 5.5%로 근원 PCE 물가상승률 4.7%를 감안했을 때 실질정책금리 구간에 진입했다”며 “충분히 제약적인 통화정책을 감안하면, 금리가 연준이 중요시하는 근원 PCE뿐만 아니라, PCE 물가상승률(5.4%)도 웃돌 필요가 있다”고 설명했다.

PCE 물가를 고려했을 때 실질정책금리는 65bp 이상 상승해야 하며, 인플레이션율의 점진적 하락추세를 감안해 2회가량 금리가 추가 인상돼 상단 기준 5.25%까지 상승할 필요가 있다는 해석이다.

정책금리뿐 아니라 수익률 곡선 전반에 걸쳐 미국 국채 금리가 인플레이션을 ‘상당히’ 웃도는지도 중요하다고 센터는 강조했다. 센터에 따르면 현재와 ‘2006년(5.25%) 최종금리 도달기’를 비교할 경우, 실질수익률곡선은 2년물 기준 50~75bp 낮은 상황이다. 단기물의 통화정책 반영도가 높다는 점에서, 최종금리 수준까지 도달하기 위해 최소 50bp 이상의 실질수익률곡선 상향이 필요한 셈이다.

또 센터는 금리인상 누적 효과가 금융여건을 긴축시켜 경제활동 및 고용 둔화가 가시화돼야 금리인상을 중단될 것으로 봤다. 통화긴축의 누적효과와 시차, 과거 주요 금융여건지수(FCI) 단기 고점 형성 이후 최종금리 도달기간 등을 고려할 때 5월 FOMC에 최종금리에 도달할 가능성이 크다는 분석이다. 골드만삭스(Goldman Sachs)의 FCI는 지난해 10월 정점(100.92)을 기록했다. 과거 금리인상기에서 금리인상 중단 6~7개월 전 FCI가 1년래 전고점을 나타낸 바 있다.

다만 센터는 미국 실리콘밸리은행(SVB) 파산 사태 등 금융불안이 확대될 경우 연준의 긴축 기조가 바뀔 수 있다고 지적했다. 윤인구 부장은 “최근 SVB와 크레디트스위스(CS) 사태에서 나타난 바와 같이 금융불안이 확대될 경우 연준이 이중책무(물가안정·완전고용)보다 금융안정성을 정책 우선순위로 설정해 긴축 기조에 변화를 줄 가능성도 있다”며 “통화정책 경로의 불확실성이 크게 높아진 상황에 유의할 필요가 있다”고 강조했다.

|

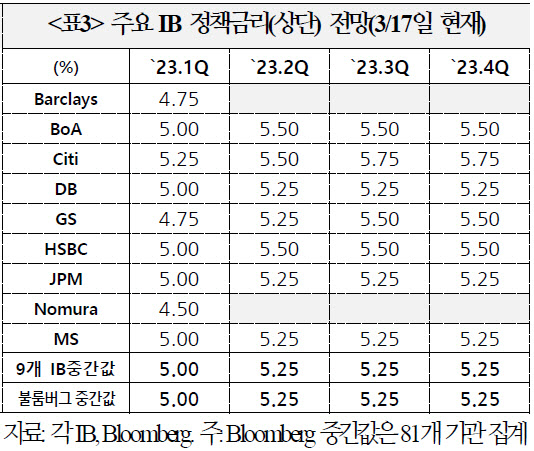

바클레이(Barclay)는 3월 FOMC 25bp 인상에서 동결로, 노무라(Nomura)는 50bp 인상에서 25bp 인상으로 전망을 변경했다. 씨티(City)는 3월 50bp 인상에서 25bp 인상으로 변경했으나, 7월 25bp 추가 인상해 최종금리 5.75%가 연말까지 지속될 것으로 예상했다. 골드만삭스는 3월 25bp 인상에서 동결로 변경하면서 2분기 중 50bp 인상을 통해 5.5% 최종금리가 연말까지 유지될 것으로 봤다.

|