.png)

.png)

|

플랫폼 부문은 톡비즈(비즈보드·커머스 중심)와 신사업(페이, 모빌리티 중심)이 매분기 폭발적 성장세가 지속했다. 커머스도 선물하기와 톡스토어, 메이커스 등 주요 부문 모두 호조가 이어진 가운데 4분기는 성수기 효과까지 더해졌다.

페이도 4분기 성수기 효과가 가미되며 2020년 거래액 목표 70조원은 충분히 달성될 것으로 전망한다. 모빌리티도 티블루를 중심으로 택시사업 호조가 대리 사업 부진을 메이크업하고도 남는다는 평가다.

다만 콘텐츠 부문은 게임은 3분기 론칭한 가디언테일즈 빅히트로 대호조를 보였지만 4분기는 숨고르기가 예상된다. 뮤직 콘텐츠도 안정적인 매출흐름이 유지되고 있지만 성장성은 약하다는 평가다.

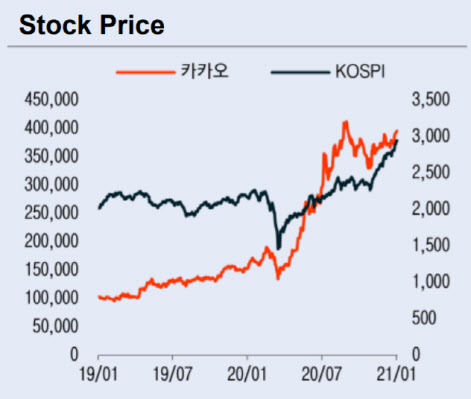

내년에도 카카오뱅크 등 주요 자회사 가치 상향도 영향을 미칠 것으로 보인다. 성종화 이베스트증권 연구원은 “코로나19 이후 언택트 대표주자로 부각되며 가파른 상승세를 시현한 후 2020년 8월 말부터 기간조정을 거치고 있다”면서도 “이러한 형태의 기간조정은 매우 건전한 숨고르기형 기간조정으로 가파른 상승 후 건전한 조정은 안정적이고 긴 상승을 위해 필요한 과정이다”고 말했다.

성 연구원은 “올해는 페이나 모빌리티 등 핵심 신사업의 연간기준 영업손익이 손익분기점(BEP)을 돌파할 것”이라며 “페이나 뱅크 등의 IPO와 카카오페이증권의 MTS를 통한 주식 상품 운영 서비스도 시작될 예정인데 꽤 의미 있는 이슈가 될 가능성이 크다”고 덧붙였다.