.png)

.png)

|

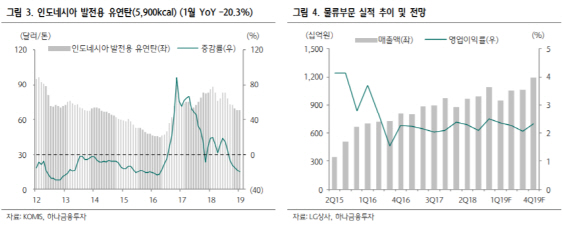

유재선 하나금융투자 연구원은 “인도네시아산 유연탄 가격은 지난해 하반기부터 지속적으로 약세를 나타냈으며 현재 가격은 전년대비 20% 가량 낮아진 수준이다”며 “최근에는 호주산 유연탄 가격도 하락세로 돌아서며 당분간 석탄가격 하락에 따른 자원부문 실적둔화가 불가피하다”고 설명했다.

LG상사의 지난해 4분기 매출액은 2조6000억원으로 전년대비 24.3% 줄어들겠지만 영업이익은 490억원으로 전년대비 84.4% 개선되며 컨센서스에 부합할 것이란 전망이다. 특히 물류부문에서 전년대비 두 자리 수 외형성장이 지속될 것으로 예상되며 영업이익률 또한 2.5%를 기록하며 회복세를 보이고 있다.

다만 유 연구원은 물류부문 개선에는 계절 요인이 작용했다는 점을 감안해야 한다고 조언했다. 그는 “당분간 외형성장이 가능한 물류부문의 이익이 LG상사 실적에 기여하는 비중이 높아질 것으로 예상된다”면서도 “4분기가 계절적 물류 성수기라는 점을 감안한다면 향후 현재 수준의 이익률이 지속되는 지의 여부도 관찰해야 한다”고 설명했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)