|

19일 마켓포인트에 따르면 동양철관은 오전 9시 18분 현재 전일대비 2.29%(35원) 상승한 1565원에 거래되고 있다. 동양철관은 지난 4일 0.29% 상승마감한 이후 9거래일 연속 하락하거나 보합세를 기록했다.

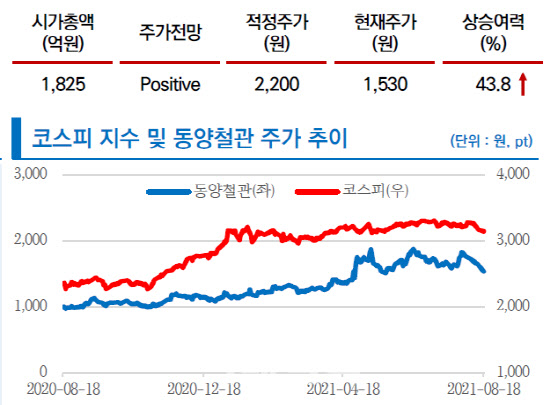

리서치알음은 이날 동양철관에 대해 적자시대를 끝내고 어닝서프라이즈가 시작된다며 ‘긍정적’ 주가전망에 적정주가 2200원을 제시했다.

이동현 리서치알음 수석연구원은 “지난달 30일 동사는 두산중공업(034020)에 6만톤의 강관파일을 납품하는 역대 최대 수주를 공시했다”며 “이는 6100억원 규모의 프로젝트로 향후 1년간 750억원이상의 매출인식이 예상된다”고 밝혔다.

최근 발표된 14차 장기 천연가스 수급계획에 따르면 현재 4600만톤인 LNG수요는 2034년 5300만톤까지 증가하며 저장탱크 건설 또한 지속 증가할 예정이다.

이번 수주 레퍼런스를 통해 LNG 저장탱크용 강관 추가 수주는 물론 남북러 PNG 가스관 공급 등 대규모 사업참여가 전망된다고 밝혔다.

이 연구원은 “가스관, 강관말뚝, 각종 배관 등 강관부문을 주사업부로 영위하고 있으며, 종속회사 케이비아이알로이를 통해 동특수합금을 생산 판매하고 있다”며 “최근 지자체에서 고무호스를 금속배관으로 교체하는 노후배관 교체지원금을 지급하고, SOC사업 발주가 본격화하고 있다”고 짚었다.

올해 SOC 예산은 전년대비 3조3000억원(14%) 증가했고, 1분기 국내 토목 수주액은 13조1000억원으로 전년동기대비 48.6% 증가했다.

그는 “원재료 비중이 크게 차지하고 있는 강관업종 특성상 원재료 가격에 크게 영향을 받는데, 올 상반기 후판 원료인 철광석 가격은 약 40%가량 급등했다”며 “2분기 판가전이가 상대적으로 일어나지 못해 적자를 면치 못했지만, 하반기부터 원재료 가격 상승분이 반영돼 구조관, 배관재 등 가격 인상이 일어나고 있다”고 설명했다. 이에 따라 하반기엔 판가 전이에 따라 수익성 개선이 본격화할 것이란 전망이다.

연결기준 올해 동사의 매출은 2053억원, 영업이익 29억원으로 매출은 18.1% 늘어나고 영업이익은 61.6% 줄어들 것으로 추정했다.

이 연구원은 “철강과 같은 시클리컬 업종의 경우 고PER에 사서 저 PER에 파는 투자전략이 유효하므로 현 시점에서 주목을 당부한다”고 덧붙였다.