.png)

.png)

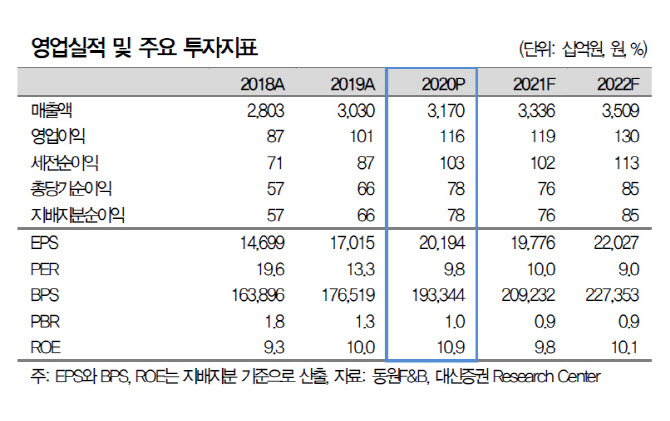

|

일반식품 부문 매출액은 4% 증가한 1조8600억원, 영업이익은 3% 감소한 869억원으로 내다봤다. 가격인상 가능성을 반영하지 않은 수치로, 올해도 견조한 내식 수요로 외형 성장은 이어갈 가능성이 크지만 올해 상반기 투입어가 부담으로 수익성은 지난해 대비 소폭 하락할 것이라는 추정이다.

2011, 2012, 2017년의 투입어가 상승 시기와 마찬가지로 참치캔 가격을 인상한다면 일반식품 영업이익은 900억원을 넘어설 것으로 예상했다. 2012~2021년 연평균 이익 증가율은 13%로 견조한 이익 우상향 추세를 이어갈 것으로 기대된다는 평가다.

한유정 대신증권 연구원은 3일 보고서에서 “동원F&B는 참치캔, 유제품 점유율 1위 기업으로 원가 상승 시기에 탄력적인 가격 전가가 가능하다”고 전했다. 올해 1분기 톤당 투입어가는 1309억달러로 전년 동기 대비 38% 상승할 전망이며, 8월부터 원유가격 인상이 예정돼 있어 소비자 가격 인상 가능성도 크다는 판단이다.

조미유통 매출액은 7% 증가한 1조2600억원, 영업이익은 18% 증가한 273억원으로 추정했다. 올해 역시 코로나19 영향을 낙관할 수는 없지만 단체급식의 계약 단가 인상과 삼조 증설 물량 투입효과, 지난해의 기저효과로 매출액은 사상 최대치를 기록할 것이라는 평가다.

한 연구원은 “조미유통 부분에서 코로나19 기저효과로 증익이 지속될 것으로 예상되며 2021년 PER은 10배에 불과해 밸류에이션 매력이 상존한다”고 덧붙였다.