[이데일리 유현욱 기자] 현대차증권은 3일

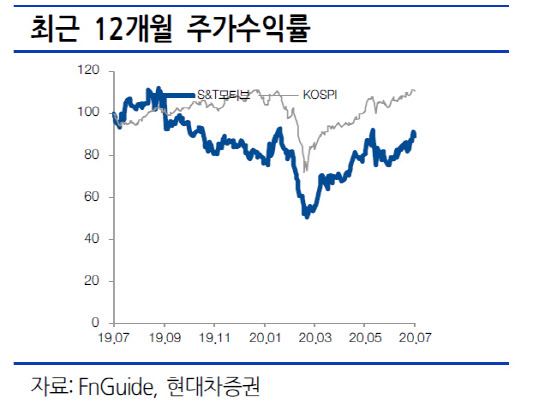

S&T모티브(064960)에 대해 신종 코로나바이러스 감염증(코로나19) 확산에 따른 가동 중단으로 부품사 실적이 전반적으로 부진한 가운데 안정적인 실적을 기록했다면서 목표주가를 4만9000원에서 5만6000원으로 14.3% 상향 조정했다. 투자의견은 ‘매수’(BUY)를 유지했다. 지난달 31일 종가는 4만4900원이다. 시가총액은 6570억원이다.

S&T모티브는 지난 1981년 한국형 소화기를 제조하는 방위산업을 모태로 사업을 시작해 방위산업에서 축적된 정밀기술을 기반으로 자동차부품사업에 진출했다. 자동차의 친환경 모터, 계기판, 샤시, 에어백 등 핵심부품과 소구경 화기류(소총, 권총, 기관총 등) 등 방산제품을 주로 생산한다.

자동차부품은 기술력 및 품질의 우수성을 인정받아 GM을 비롯해 현대기아자동차, PSA푸조-시트로엥 등 글로벌 완성차 업체에 공급하고 있다. 특히 친환경 전기차, 수소연료전지차 등의 구동모터 핵심부품은 지속적인 공급 증가세를 보이고 있다.

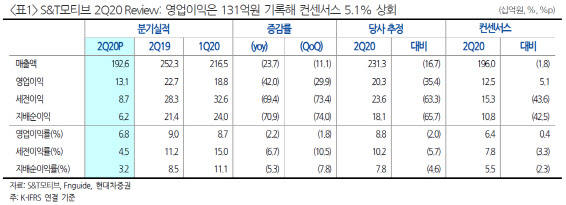

S&T모티브는 올해 2분기(4월~6월) 매출액 1926억원(-23.7% yoy, -11.1% qoq), 영업이익 131억원(-42.0% yoy, -29.9% qoq), 영업이익률(OPM) 6.8%, 지배주주 순이익 62억원(-70.9% yoy, -74.0% qoq)을 기록했다. 영업이익 기준 컨센서스인 125억원(OPM 6.4%)을 5.1% 상회했다.

코로나19로 인한 고객사 물량 감소로 샤시, 에어백 등 매출액이 전년 동기 대비 30% 내외 감소했으나 현대차그룹으로 향하는 xEV(전기자동차) 모터 매출액은 지난해 같은 기간보다 무려 93.5% 증가하며 실적 방어를 견인했다. 장문수 현대차증권 연구원은 “2분기는 코로나19로 인한 전방 수요 부진에도 상대적으로 안정적 실적을 시현했다”면서 “하반기는 전방 수요 회복과 방산 성수기 도래로 이익 회복세가 더욱 가파를 것”이라고 전망했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)