|

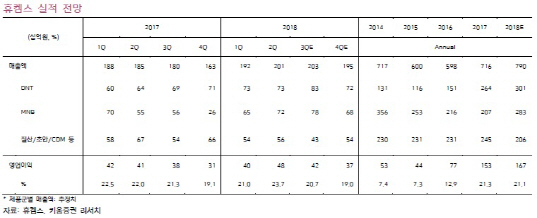

이동욱 키움증권 연구원은 “올해 2분기 실적으로 매출액은 전년 동기대비 8.5% 증가한 2009억원, 영업이익은 16.8% 늘어난 476억원을 기록하며 시장 기대치를 상회했다”며 “이는 창사 최대 영업이익”이라고 밝혔다.

이 연구원은 “플랜트 클리닝에 따른 질산암모늄 물량의 소폭 감소에 불구하고 연성우레탄 원료(DNT) 생산량이 전 분기와 동일했고 TDI 가격이 2분기에도 견조세를 지속했다”며 “올해 2분기에는 마진율이 높은 탄소배출권 판매가 전 분기 대비 233% 증가한 50만t을 기록했다”고 설명했다.

또 “금호미쓰이화학 메틸렌 디페닐 디이소시아네이트(MDI) 증설에 따른 동사 모노니트로벤젠(MNB) 생산량이 전 분기 대비 10.8% 증가하며 최대치를 기록했다”면서 “고객사(BASF) 수요 증가 및 동사 MNB 생산량 증가로 국내/역내 질산도 수급 타이트 현상이 발생했기 때문”이라고 분석했다.

이 연구원은 MNB의 지속적인 성장세를 점쳤다. 그는 “MNB의 주요 고객사인 금호미쓰이화학은 올해 초 MDI 10만t을 증설완료하며 MDI 생산능력이 35만t으로 확대됐다”며 “이에 MNB도 판매물량이 증가했다. 또 금호미쓰이화학은 규모의 경제 효과를 확대하기 위해 내년 하반기까지 MDI 6만톤을 추가 증설할 계획”이라고 언급했다. 이어 “MNB 생산량도 동시에 추가적으로 증가할 것”이라고 덧붙였다.

이 연구원은 “추가적인 증익 전망과 대규모 투자 제한으로 동사의 올해 배당 규모(배당수익률 4.9%)는 작년과 유사한 수준을 유지할 것”이라며 “순현금 기조도 더욱 강화될 것으로 전망한다”고 했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)