.png)

.png)

|

이현동 NH투자증권 연구원은 “주택 시장의 피크아웃에도 우려에도 레미콘 수도권 업체 중 가장 높은 시장지위를 바탕으로 올해 출하량은 견조할 것”이라며 “작년 하반기부터 수도권 주택 착공과 인허가 숫자가 반등했고 올해 국토교통부 수도권 골재수요 전망계획이 작년과 비슷한 수준이기 때문”이라고 분석했다.

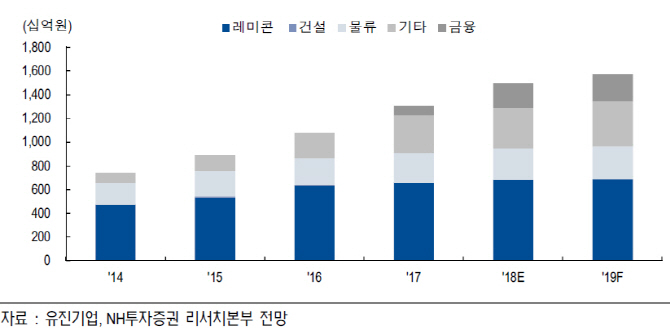

유진기업은 수도권 기반의 국내 1위 레미콘 업체다. 레미콘 사업 매출액은 수도권 지역의 수요 증가와 판매 단가 인상으로 2013년 이후 연평균 10.4% 성장세다.

시멘트는 원재료에 가장 중요한 요소다. 가격 협상이 하반기로 미뤄져 시멘트가 올해 원가에 영향을 미칠 영향은 제한적지만 주요 원재료인 모래 가격 상승으로 건설 성수기를 대비해 4월 약 5~7%의 레미콘 가격이 상승될 예정이다.

작년 10월에는 현대저축은행 지분 100%를 취득해 유진저축은행으로 사명을 변경했다. 지난해 4분기 반영된 유진저축은행 실적은 영업수익 741억원, 당기순이익 146억원이다.

올해 매출액과 영업이익, 순이익이 전년대비 각각 15.4%, 33.1%, 31.5% 증가한 1조4996억원, 1432억원, 1098억원을 기록할 전망이다. 이 연구원은 “레미콘 사업의 견조한 매출과 저축은행의 연결 실적이 반영될 것”이라며 “현재 주가 기준 올해 주가수익비율(PER)은 3.8배로 시멘트 업종을 포함한 국내 건자재 업체 평균 PER(10.4배) 대비 과도하게 저평가됐다”고 설명했다.