|

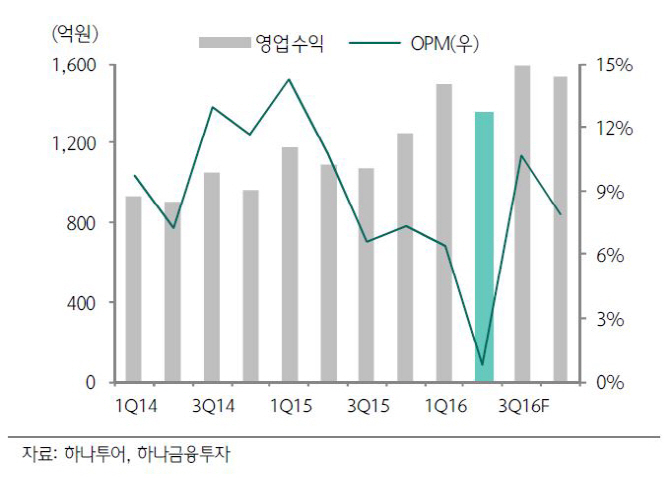

이기훈 하나금융투자 연구원은 “2분기 예상 영업수익은 1354억원으로 전년동기대비 24% 증가하겠지만 영업이익 11억원으로 91% 감소해 시장 기대치를 밑돌 것”이라며 “송객 수는 약 110만명으로 30% 증가했지만 4월 발생한 일본 지진으로 평균판매가격(ASP)이 하락해 별도 영업이익은 55% 줄어든 36억원”이라고 분석했다.

면세점 역시 어려운 상황이 지속되면서 1분기와 비슷한 65억원의 영업적자가 예상된다. 연간으로는 올해 183억원, 내년 82억원의 영업적자를 기록할 것으로 추정됐다. 하반기에는 2분기 선 집행된 광고선전비와 내달로 예상되는 온라인 몰 오픈이 긍정적으로 작용해 상반기대비 개선된 51억원의 영업적자를 기록하겠지만 구조적인 수익성 개선은 쉽지 않을 전망이다.

단기로는 10% 비중인 내국인 매출액 성장에 집중하고 있지만 결국 인바운드 매출 성장을 위해 변동비성 비용인 지급수수료의 증가를 전제할 수밖에 없어 손익분기점(BEP) 달성이 어렵다는 판단이다.

이 연구원은 “내년에는 경쟁이 심화돼 지급수수료율 하락을 가정하기 어려워 면세점의 흑자전환 가능성은 긴 호흡으로 접근하는 것이 바람직하다”고 전했다.

▶ 관련기사 ◀

☞ IBK기업銀, 하나투어랑 환전이벤트 실시

☞ [특징주]하나투어, 하반기 성수기 효과 기대에 상승세

☞ 하나투어 3년 연속 '소비자중심경영' 인증 획득

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)