|

6일 관련업계에 따르면 금융위원회와 금융감독원, 한국회계기준원 등 회계당국은 개성공단 입주기업이 가동 중단사태로 입은 자산손실을 재무상태표에 반영하지 않고 재무제표 주석에만 내용을 기록하는 방식으로 회계 처리하게끔 하는 가이드라인을 제시했다. 이번 가이드라인은 당장 2015년 결산 재무제표에서부터 반영된다.

개성공단은 영구적으로 폐쇄된 것이 아니라 일시적으로 중단된 상태로 봐야 하기 때문에 자산손실이 회계적으로 확정됐다고 보기 어렵고 북측 자산 동결에 따른 손실규모도 정확히 측정하기 어려운 만큼 재무상태표상 손실로 반영하기 어렵다는 것이다.

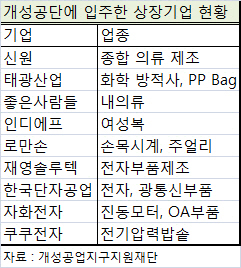

통상 회계기준상 공장과 기계 등 유형자산은 더는 돈을 벌 수 있는 자산으로 활용할 수 없다고 판단할 때 유형자산 손상차손으로 반영, 손실로 털어내야 한다. 이렇게 개성공단에 억류된 자산을 즉각 손실로 반영하면 개성공단 생산비중이 높은 기업은 갑자기 불어난 손실로 자본금마저 갉아먹는 자본잠식 상태에 빠지게 되고 일부 기업은 도산으로 이어질 수도 있다. 개성공단에 상장된 9개 상장사들도 주가 하락이나 상장폐지 등을 겪을 수 있다.

개성공단 입주기업들은 현재 고정자산 5688억원, 재고자산 2464억원 등 전체 피해 규모가 8152억원에 달한다고 밝혔다. 정확한 피해금액은 정부합동대책반의 실태조사 작업이 끝나야 알 수 있겠지만 가동 중단에 따른 손실을 즉각 회계장부에는 반영하지 않도록 해 피해 기업들이 잠시 숨을 돌릴 수 있게 한 것으로 해석된다. 다만 개성공단 입주 기업의 예상 손실에 관한 구체적인 내용은 해당 기업 투자자들이 반드시 알아야 할 정보이기 때문에 재무제표 주석에는 기록하게끔 할 예정이다.

당장 급한 불은 껐지만 개성공단 가동 중단이 길어지면 자산손실은 불가피하다. 잠시 반영을 미룬 것일 뿐 언젠가는 손실을 반영할 수 밖에 없다. 한 신용평가사 관계자는 “2013년 개성공단이 3개월간 중단됐을 때도 자산손실은 입주업체가 고스란히 떠안았다”며 “당시엔 미얀마 등 제3국으로 생산기지를 옮기려는 시도도 있었지만 개성공단의 노동생산성이 워낙 높다 보니 어떤 제3국으로 가더라도 손실은 불가피했다”고 설명했다.

▶ 관련기사 ◀

☞ 급한 불은 껐지만…언젠간 터질 개성공단 입주사 `손실폭탄`

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)