.png)

|

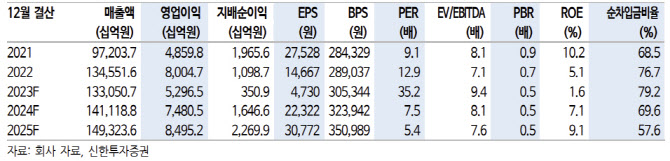

은경완 신한투자증권 연구원은 “기나긴 주가 부진에서 탈피하는 건 우선 E&S를 필두로 한 비상장사의 실적 회복 덕분”이라며 “E&S는 하반기 여주 신규 LNG 발전소 가동에 따른 증설 효과가 본격화하는 가운데 4분기 계절적 성수기 진입으로 현재의 실적 개선세가 지속될 가능성이 높다”고 밝혔다.

머티리얼즈CIC 역시 반도체와 디스플레이 등 전방 수요 부진에도 불구하고 포토레지스트 등 신규제품 판매 확대와 원가 개선 노력이 더해지며 수익성이 올라오고 있다는 분석이다.

고점을 통과 중인 금리 환경도 긍정적으로 작용했다고 봤다. 은 연구원은 “높아진 금리와 IT 및 정유화학 등 주력 사업 업황 부진이 맞물리며 부채비율, 현금흐름 등의 재무지표가 지속 악화됐다”며 “고금리 환경은 그간 SK의 투자 활동을 평가절하하는 동시에 투자 회수를 지연시키며 투자심리를 위축시켰다”고 짚었다.

작년 발표한 3개년 주주환원정책에 따르면 SK는 경상 배당수입의 30% 이상을 배당하고 매년 시가총액 1% 이상의 자사주를 매입한다는 계획이다. 은 연연구원은 “시가총액 대비 주주환원 규모가 아쉽긴 하나 어려운 여건에서 최선의 행보로 향후 비상장사 실적 회복과 함께 확대 시행이 예상된다”며 “시장에서 기대하는 약 25%의 기보유 자사주 처리와 관련해선 세금 이슈 해결 여부에 따라 소각 등이 가능할 것”이라고 판단했다.

그간 비우호적인 외부환경 탓에 투자와 분배의 선순환 고리가 약화됐지만, 금리 하향 안정화와 함께 재차 강화될 것이란 기대다.

투자의견 ‘매수’ 및 목표가 26만원을 제시했다. 은 연구원은 “주가 하방은 제한적일 것”이라며 “비상장사 실적 추가 개선, 금리 및 매크로 지표 안정화에 기댄 점진적인 주가 상승이 전망된다”고 했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)