.png)

.png)

3월만 해도 1280원까지 치솟았던 원-달러 환율이 1130원대까지 내려오며 외화보험에 가입하는 금융소비자들이 늘어나고 있다. 2017년 3230억원 수준에 불과했던 외화보험 수입보험료는 올 상반기에만 7575억원까지 치솟았다.

하지만 보험사들이 환율이나 금리 변동성이 있는 외화보험의 특성을 설명하지 않고 ‘환차익’만 강조하는 경우가 대다수다. 이에 금융당국은 소비자경보(주의)를 발령해 경각심을 높이겠다고 밝혔다.

|

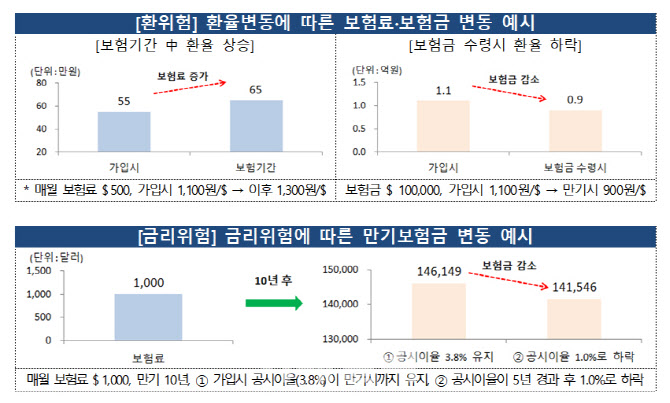

그러다보니 만일 환율이 상승하면 내야 할 납입 보험료가 증가하고 환율이 하락하면 수령하는 보험금이 줄어든다. 해외 금리 역시 내릴수록 보험료 적립 이율이 낮아져 만기환급금이 줄 수 있다.

금융당국은 먼저 외화보험은 ‘환테크’ 상품이 아니라고 강조했다. 특히 외화보험은 보험금 지급시점이 특정돼 있어 계약해지 외에는 환율변동에 능동적으로 대처할 방안이 없다.

|

특히 65세 이상의 고령 고객은 지정인을 통해 외화보험이 자신에게 적합한 상품인지 판단하기 어려운 만큼, 지정인의 동의가 필수라는 점도 강조했다.

고령고객일수록 다른 금융소비자에 비해 상품의 특성이나 위험요소를 이해하기 어려울 수 있어 금융당국은 지난해 10월부터 65세 이상 노령고객이 월보험료 5만원 초과인 종신보험, 변액보험 등에 가입하려 할 때, 지정인의 동의를 얻도록 하고 있다.

금융당국은 설계사를 포함한 외화보험 판매 보험사가 이 같은 경보발령 내용을 소비자에게 충분히 설명할 수 있도록 지도하고 현장검사를 통해 위법행위를 일삼았거나 의심스러운 보험사에 대해서는 엄중 제재를 하겠다고 덧붙였다.