.png)

.png)

이왕진 이베스트증권 연구원은 28일 “LG전자의 3분기 예상 매출액을 전년 동기 대비 4.5% 증가한 16조4000억원, 영업이익은 18.1% 늘어난 9231억원으로 각각 상향조정한다”며 이같이 분석했다.

이 연구원은 “코로나19로 재택과 락다운 지속으로 홈코노미 수요가 지속된다”며 “마케팅 비용 축소와 75인치 이상 대형 패널 위주의 판매량이 매우 양호하고, 스마트폰 제조업자 생산방식(ODM) 확대가 지속돼 스마트폰(MC) 사업부 적자율이 감소하고 있다”고 설명했다.

|

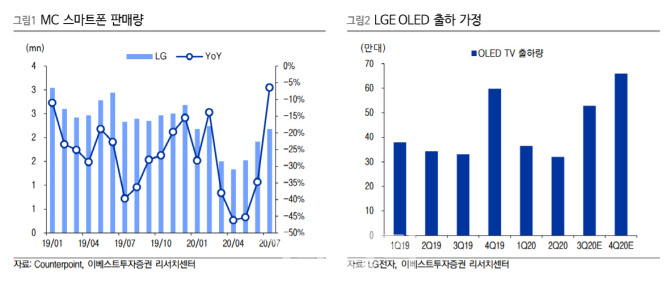

이 연구원은 “홈엔터테인먼트(HE)사업부는 대형패널 위주의 고수익성 제품 판매가 상당히 양호한 것으로 파악된다”며 “특히 7월과 8월 유기발광다이오드(OLED) TV 판매량은 각각 13만대, 16만대로 전년동기 대비 50% 이상 증가했고, 프리미엄 제품 판매가 호조를 보이고 있다”고 밝혔다.

그는 “통상 TV판매가 4분기 소비시즌에 정점”이라며 “또 상반기 OLED 판매량이 약 69만대인 것을 고려한다면 올해 LG전자의 실적은 상향될 여지가 다분하다”고 말했다.

이 연구원은 “내년 기준 LG전자 순이익 추정치를 약 23% 상향하며 목표가를 11만2000원으로 상향 조정한다”며 “전장부품(VS) 사업부의 턴어라운드 기대감과 렌탈 사업의 모멘텀을 고려했을때 멀티플 상향은 타당하다”고 말했다.