.png)

|

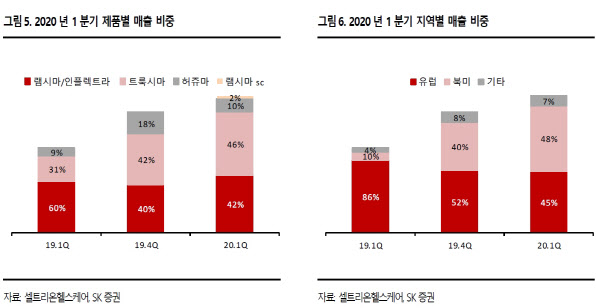

그는 “올해 하반기 미국 내에서 혈액암 치료제인 ‘트룩시마’와 유방암 치료제인 ‘허쥬마’의 본격적인 매출 발생이 예상된다”며 “또한 자가 면역 질환 치료제 ‘램시마’(미국 판매명 인플렉트라)는 현지의 보편적 의료보장(UHC)에 등록된 이후 안정적인 매출 발생이 지속될 것”이라고 설명했다.

이 회사는 계열사 셀트리온(068270)이 생산한 트룩시마, 허쥬마 등 제품을 외국에 판매하는 사업을 영위하고 있다.

특히 두 제품은 미국에서 시장점유율이 상승하고 있다는 평가다.

이 연구원은 “트룩시마의 경우 미국 론칭 5개월 만에 시장점유율 7.9%를 달성했고, 허쥬마는 지난 3월 미국에 론칭돼 향후 매출 증가 가능성이 높다”며 “트룩시마와 허쥬마는 모두 항암제로서 이익률이 높기 때문에 이 두 제품으로 인한 이익률 개선세는 하반기에도 지속될 것”이라고 내다봤다.

셀트리온헬스케어는 하반기 미국향 수출 증가에 따라 올해 전체 실적 개선도 예상된다.

그는 “올해 하반기 실적을 상향하며, 이 회사의 올해와 내년 영업이익을 각각 7.7%, 10.9% 상향한다”며 “이에 따라 주당순이익(EPS)은 각각 5.2%, 9.1% 상향조정된다”고 설명했다.

이어 “신종 코로나 바이러스 감염증(코로나19)에 따른 이동 제한에도 불구하고 여타 산업대비 높은 실적 성장세를 보이고 있는 점을 긍정적으로 판단해 이 회사에 적용한 멀티플(multiple)을 기존 54배에서 60배로 상향했다”고 덧붙였다.

!["장밋빛 환상 깨라"…'9월 피크아웃' 경고등 켠 한국 반도체 위기 [어쨌든 경제]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26052600570t.jpg)