.png)

.png)

|

7일 서근희 KB증권 연구원은 “지난해 4분기 휴젤의 매출액은 전년 대비 32.6% 성장한 501억원, 영업이익은 전년 대비 24.2% 증가한 251억원을 기록했다”며 “매출액은 시장 예상치를 12.2% 상회한 반면 영업이익은 3.2% 하회했다”고 분석했다. 이어 “영업이익률도 전년 대비 7% 감소했다”며 “이는 웰라쥬 광고비 등을 포함한 마케팅 비용 (20억원), 합병 비용, 영업호조에 따른 인센티브 지급 (10억원) 등 일회성 비용 증가 때문”이라고 말했다. 이같은 일회성 요인을 제외하면 영업이익률은 57%로 전분기와 유사한 수준이다.

지난해 3분기 주춤했던 톡신과 필러의 매출액은 4분기 들어 다시 회복됐다. 서 연구원은 “톡신 매출액은 전년 대비 36.7% 증가한 273억원, 필러 매출액은 전년 대비 19% 성장한 175억원으로 추정된다”고 예상했다.

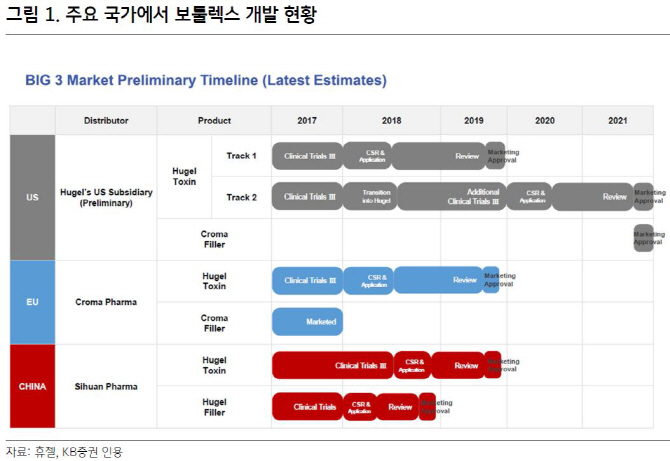

향후 해외 매출 증대가 실적 개선세를 견인할 전망이다. 휴젤은 미국 법인을 설립해 파트너사인 크로마(휴젤 보툴렉스의 유럽 및 미국 판권 보유)로부터 보툴렉스의 미국 판권 및 크로마의 필러 판권을 확보할 예정이다. 서 연구원은 “지난해 말 크로마는 보툴렉스에 대해 유럽 및 미국에서 임상 3상을 마무리했다”며 “미국 임상의 경우 FDA로부터 환자 모집을 요구 받을 수 있지만, 유럽은 내년 판매허가 신청을 할 예정이며 이듬해 발매가 가능해진다”고 말했다

이어 “미국의 추가 임상이 확정되면 보툴렉스 가치에 부정적인 면과 긍정적인 면이 모두 존재한다”며 “미국 발매 시기가 2019년에서 2021년으로 지연되는 것은 부정적이지만 크로마로부터 미국 판권을 확보하면서 휴젤은 생산(매출액의 30% 가정) 외에 유통(매출액의 10% 가정)에서 이익을 얻을 수 있다”고 말했다.