|

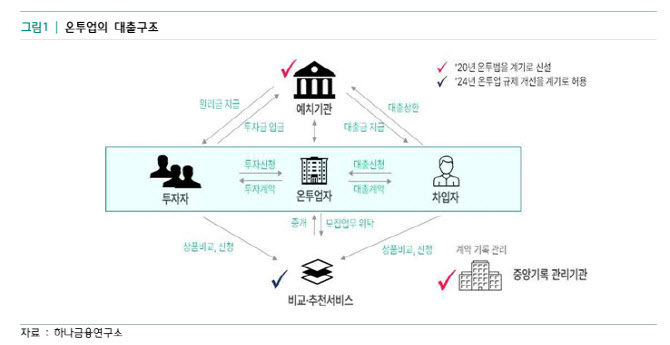

이수영 하나은행 하나금융연구소 연구위원은 지난 9월 ‘대안금융으로서 온투업의 가능성과 과제’ 연구보고서를 통해 제도권 편입 5년차를 맞은 온투업의 발전방향을 이같이 제시했다. 온투업은 금융기관을 거치지 않고 온라인플랫폼을 통해 개인 간 자금을 빌려주고 돌려받는 대출 서비스로 2020년 제도권으로 들어왔다.

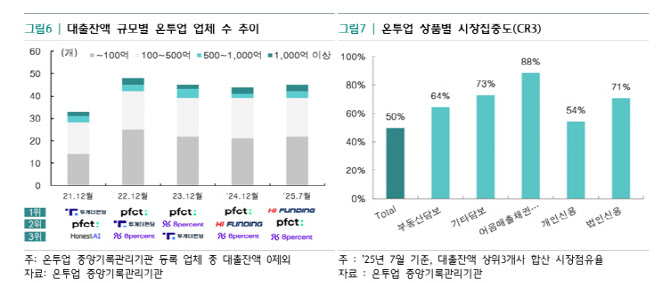

온투업의 대출잔액은 1조원 안팎으로 성장이 정체된 상태다. 이수영 연구위원은 “약 1800조원인 1, 2금융권 대출에 비해 대출잔액이 1조원 내외인 온투업권은 작은 규모”라며 “금리와 한도는 은행-2금융권-온투업-대부업 순으로, 2.5금융에 가까운 특성을 가진다”고 진단했다. 대출잔액이 1000억원 이상인 대형사는 3곳에 불과해 업계에 중소형사 비중이 높다.

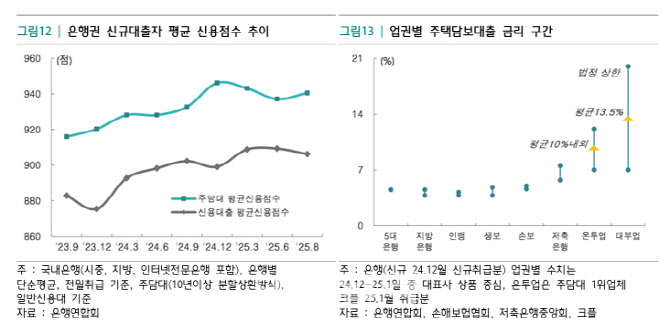

현재의 시장, 규제 환경 자체는 온투업계에 우호적이다. 이수영 위원은 “온투업은 총부채원리금상환비율(DSR), 담보인정비율(LTV) 규제를 적용받지 않는데다 주식담보대출 비중이 높아 현재의 증시활황, 가계대출 규제 강화 기조 속에 수요가 높아질 수 있다”고 예상했다.

|

이를 위해 투자자금 확대와 안정적인 조달수단 확보가 필수적이다. 이 연구위원은 “현재 국내에서는 저축은행의 연계투자가 막 시작한 단계로 초기 운용실적의 성공 사례를 통해 업권 신뢰도를 높이고 투자 확대를 유도할 필요가 있다”며 “저축은행 총량규제의 유연한 적용, 기업대출 기관투자 허용 등도 향후 전향적으로 검토해야 한다”고 제언했다.

또한 안정적 투자가 가능한 고액자산가, 은퇴자 등을 대상으로 온투업 홍보 ·마케팅을 강화하는 것도 필요하다.

업계에서는 대형화, 상품 다양화, 건전성 및 신용평가시스템 고도화 노력을 수반해야 한다. 이 연구위원은 “시장 성장률와 규모에 비해 중소형 업체가 많아서 업체 대형화가 필요하다”면서 “연체율과 회수율의 철저한 관리와 공시, 데이터 활용 및 AI를 활용한 대안신용평가모델 고도화 등의 노력이 있어야 한다”고 강조했다.

저금리 시대 중금리 상품, 투자상품 선택권 확대 등 투자자 저변 확대도 필요한 부분이다. 이 연구위원은 “해외에서는 귀금속 담보, 사모대출, 크로스보더 상품 등 다양한 대출상품을 제공하고 있다”며 “다양한 상품을 통해 매력적 중금리 투자처로서 자리매김하도록 노력해야 한다”고 말했다.

|

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)