.png)

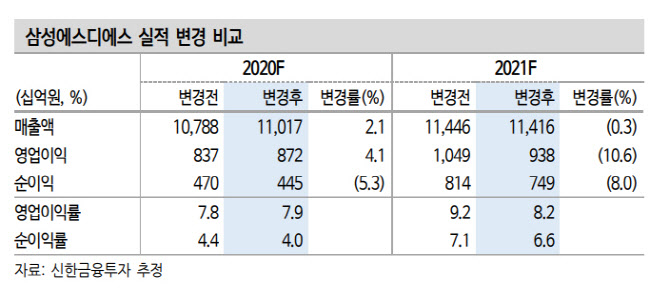

소현철 신한금융투자 연구원은 이날 보고서에서 “4분기 매출액은 3조470억원, 영업이익은 2840억원으로 컨센서스(영업이익 2505억원)를 상회하는 어닝서프라이즈를 기록했다”고 말했다.

이어 “유통물류량 스마트팩토리 사업호조, 금융 업종향 클라우드 서비스 본격화, 대외 고객향 물류 증가가 실적 상승을 견인했다”고 덧붙였다.

올해 삼성SDS의 영업이익은 9382억원으로 전망했다. 소 연구원은 “1분기는 전통적 비수기로 영업이익은 1770억원, 전년 대비 3.3% 상승이 예상되나 이를 바닥으로 분기별 실적 개선이 기대된다”며 “올해 매출액 11조 4161억원, 영업이익 9382억원을 예상한다. 이는 각각 전년 대비 3.6%, 7.7% 증가한 수준”이라고 분석했다.

|

이어 “정부는 디지털 뉴딜정책을 통해서 D.N.A.(Digital, Network, AI) 기반의 경제구조의 고도화를 추진하고 있다”며 “삼성SDS는 디지털 뉴딜정책에 필요한 최적의 솔루션을 제공하고 있어 중장기적인 수혜가 기대된다”고 분석했다.

목표주가 상향에 대해 소 연구원은 “2021년 삼성전자 Capex 41조원 예상, 정부의 디지털 뉴딜 정책, 클라우드와 스마트 팩토리 사업 성장성을 고려했다”고 설명했다.

이어 “지난 28일 기준 시가총액은 16조1000억원에서 2021년말 순현금 4조9000억원을 제외한 순수 사업가치는 11조2000억원이다. 이는 주가수익비율(PER) 15배 수준으로 밸류에이션이 매력적”이라며 “단기적인 실적 모멘텀은 크지 않지만 클라우드, 인공지능, 스마트팩토리의 잠재력을 고려해 보면 현 주가는 부담이 없다”고 분석했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)