.png)

.png)

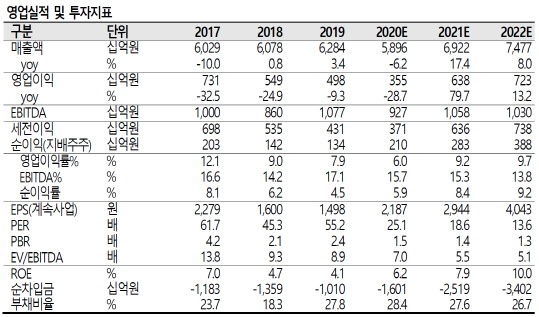

이에 따라 이 회사 주식의 투자 의견을 ‘중립(Hold)’, 목표 주가를 6만2000원으로 제시했다. 아모레G의 현재 주가는 1주당 5만4800원(28일 종가 기준)이다.

|

아모레G의 올해 1분기(1~3월) 매출액은 1조2800억원, 영업이익은 678억원을 기록했다. 지난해 1분기보다 각각 22%, 67% 감소한 규모다.

전 연구원은 “아모레퍼시픽의 실적 부진과 더불어 이니스프리, 에뛰드 역시 로드샵(오프라인 소규모 점포) 중심의 점포 매출과 면세점 매출 하락을 면치 못하고 있다”면서 “이니스프리와 에뛰드는 앞으로 실적 부진 점포의 구조조정, 멀티 브랜드숍(MBS) 채널 입점, 디지털 채널 판매 확대 등을 통한 수익성 개선을 추진하겠으나 국내 중·저가 브랜드 경쟁 심화, 오프라인 판매 시장 위축에 코로나19 영향까지 더해지며 올해 하반기(7~12월)까지 매출 역성장과 이익 감소가 불가피할 전망”이라고 분석했다.

전 연구원은 “아모레G의 실적이 개선되려면 결국 전체 이익의 90%를 차지하는 아모레퍼시픽의 실적 회복이 선행해야 한다”며 “하지만 올 2분기(4~6월)도 코로나 여파로 면세 판매가 1분기보다 축소될 것으로 보이고 중국 현지 브랜드 업체의 마케팅 경쟁도 심화해 추가적인 시장 점유율 훼손 위험, 마케팅 비용 부담 등이 존재한다”고 지적했다.

그러면서 “향후 업황 회복과 함께 비효율 점포 정리, 인력 재정비를 통한 채널 효율화가 선행해야 유의미한 실적 개선과 함께 주가도 회복할 수 있을 것”이라고 덧붙였다.