|

플랫폼 매출액에서 초과 인센티브와 운전자 추천료를 제외한 1분기 순매출액은 33억달러로 지난해보다 18% 증가했다. 사업부별로는 △라이드 25억달러(+4%) △이츠 5억달러(+121%) △프레이트 2억달러(+57%)였다. 우버의 월간 활성 이용자수(MAPCs)는 1억300명으로 11% 증가했다.

코로나19로 이동이 제한되면서 주요 사업인 승차공유가 타격을 받았던 반면 음식배달 부문은 성장을 이어갔다. 4월 말부터 주요 지역에서 승차공유 부문도 개선되고 있다. 월간 활성 이용자수 기준으로 높은 성장세를 이어가는 중이다. 단기 실적은 부진하겠지만 하반기 이후 점진적 개선이 가능하다.

우버는 코로나19 이후 승차공유사업의 타격에 대비해 현금 확보에 주력하고 이츠 사업에 집중하면서 회복을 대비하고 있다. 승차공유 사업의 회복은 도시와 국가마다 다르기에 우버의 글로벌 시장지위와 높은 변동비 비중을 장점으로 활용할 예정이다. 자동차를 기반으로 종합 물류 플랫폼을 목표로 하고 음식 배달업체 인수합병을 논의 중이다.

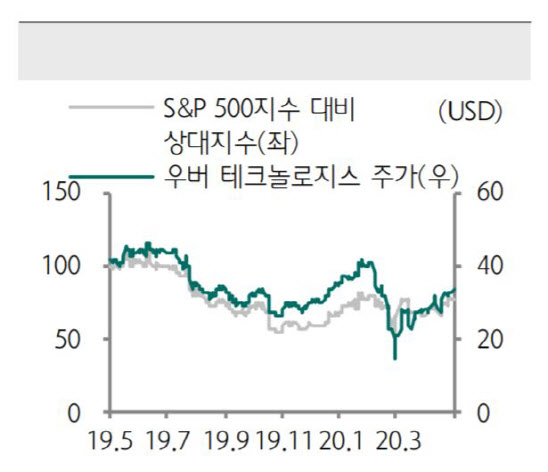

주가도 이러한 흐름에 따라 회복할 것이란 설명이다. 송선재 하나금투 연구원은 “코로나19로 주가가 60% 하락한 후 저점에서 120% 상승했다”며 “ 여전히 코로나19 이전 주가 대비 80% 수준인데 코로나19 완화와 사업구조 변화에 맞춰 추가 상승이 가능하다”고 말했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)