|

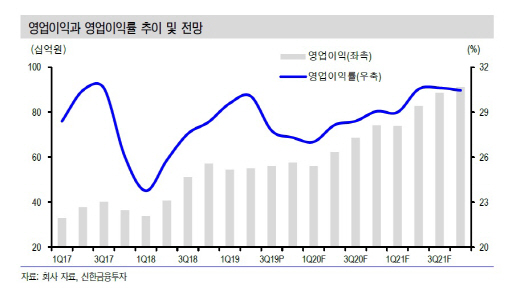

SK머티리얼즈의 3분기 매출액은 전년동기대비 8.6% 증가한 2020억원, 영업이익은 9.4% 늘어난 561억원을 기록해 시장예상치에 부합했다. 소현철 신한금융투자 연구원은 “삼성디스플레이와 LG디스플레이의 액정표시장치(LCD) 라인 구조조정으로 3분기 디스플레이 특수가스 수요는 전분기대비 5% 이상 감소했지만, 메모리 반도체와 대만 TSMC 등 반도체 파운드리 업체의 특수가스 수요가 10% 이상 증가했다”고 분석했다. 4분기 애플의 아이폰 11 판매 호조로 반도체향 특수가스 수요가 전분기대비 5% 이상 증가하면서 SK머티리얼즈의 영업이익도 576억원으로 2.8% 증가할 것으로 예상했다.

내년에는 5G 스마트폰 수요 증가에 따른 실적 성장이 기대된다. SK머티리얼즈의 내년 영업이익은 2611억원으로 전년대비 16.9% 증가할 것으로 전망했다. 소 연구원은 “미국 국방성은 역대 최대 규모의 IT 사업인 JEDI 프로젝트 사업자로 마이크로 소프트를 선정했고, 중국 정부는 5세대 네트워크 사업에 대대적인 투자를 통해서 화웨이를 지원하고 있다”며 “내년 미국과 중국의 5세대 네트워크 대규모 투자로 인해 5G 스마트폰 수요는 2억대로 전년대비 20배 증가할 것”이라고 내다봤다. 5G 스마트폰 수요 증가로 내년 메모리 반도체, 고화소 이미지센서, 유기발광다이오드(OLED) 수요가 폭발적으로 늘어날 것으로 예상된다. 이에 따라 삼불화질소(NF3), 모노실란(SiH4), 육불화텅스텐(WF6) 프리커서, 식각가스 수요도 급증할 것이라는 관측이다.

소 연구원은 “SK머티리얼즈의 내년 예상실적 기준 주가수익비율(PER)은 11.2배로 5년 평균 PER(15.2배) 대비 저평가 받고 있다”며 “한국 최고의 IT 소재업체로서 주가도 정당한 평가를 받을 것”이라고 판단했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)