|

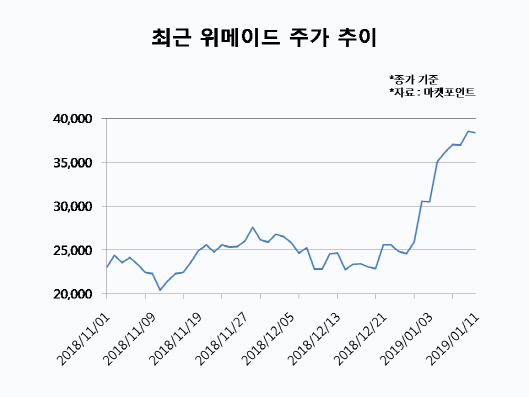

12일 머켓포인트에 따르면 위메이드 주가는 올 들어 48% 급등했다. 지난해 말 2만5000원대에 머물렀던 주가는 어느새 4만원을 바라보고 있다. 해당 기간 기관과 개인이 각각 38억원, 27억원 순매수하며 주가 상승을 이끌었다.

장기간 주가를 짓누르고 있던 중국 내 `미르의 전설2` IP 관련 소송이 해결되면서 투자심리가 개선된 것으로 보인다. 최근 중국법원은 지난 2016년 위메이드가 37게임즈를 상대로 제기한 미르의 전설2 IP 저작권 침해 소송과 관련해 샨다게임즈로부터 받은 서브 라이센스는 불법이며, 이에 전기패업의 서비스를 중단하고 관련 자료를 폐기하라는 1심 판결을 확정했다. 이문종 신한금융투자 연구원은 “이달 말까지 항소가 가능하나 중국의 지적재산권 보호 기조를 생각하면 판결이 뒤집힐 가능성은 매우 낮다”며 “미르의 전설2 IP에 대한 손해배상 성격의 정식 계약이 진행된다면 일시에 1000억원 이상의 로열티 수익이 발생할 것”이라고 내다봤다. 더불어 이번 판결로 킹넷·샨다게임즈와의 남은 소송에서도 유리해 보이며, 소송이 해결되면 주가 모멘텀이 부각될 것이라는 관측이다.

중국 정부가 80개의 자국 내 게임에 대해 판호 허가를 발급한 점도 호재로 작용하고 있다. 판호 재개로 위메이드의 올해 라이센스 매출은 804억원으로 전년대비 16% 증가할 전망이다. 이경일 BNK투자증권 연구원은 “미르의 전설2 IP 기반의 게임으로 추정되는 `원시전기`의 판호발급이 최근 재개됐다는 점에서 미르의 전설 IP로 개발된 게임들의 내자판호는 기존과 동일하게 큰 문제없이 승인될 것”이라며 “현재 위메이드는 미르의 전설2 IP 기반의 신작 3종의 판호를 이미 취득한 상태에서 출시 준비 중이며, 추가 신작출시와 비수권 서버의 양성화도 본격화될 것”이라고 내다봤다.

신작 출시 모멘텀도 기대된다. 회사는 `이카루스M`을 올해 상반기 일본·대만 출시한 이후 동남아와 북미·유럽까지 서비스 지역을 확대할 계획이며 `미르의 전설4`는 상반기에, `미르의 전설M`은 하반기 국내에 출시할 예정이다. 이경일 연구원은 “이카루스M의 해외출시와 자체개발 신작인 미르의 전설4 및 미르의 전설M 출시로 올해 모바일 매출은 586억원으로 전년대비 55% 늘어날 것”이라고 판단했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)