|

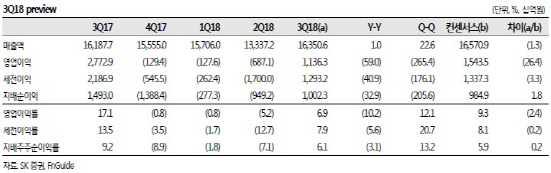

손지우 SK증권 연구원은 “28일 기준 컨센서스 1조5434억원을 26.4% 하회하는 실적 수준 예상한다”며 “하절기 성수기였던만큼, 전분기 발생한 적자에서는 흑자전환이 가능할 것으로 판단하지만, 탈원전, 누진세 개편 등 정부의 지속적인 비우호적 정책과 계통한계가격(SMP) 상승, 액화천연가스(LNG) 발전 가동 증대 등의 이슈로 전년동기대비 실적 하락은 클 것”이라고 밝혔다.

손 연구원은 우호적이지 않은 정부 정책 기조에서는 주가도 답이 없다고 진단했다. 그는 “한국전력은 엄연히 공기업이고 유틸리티 또한 규제산업이기 때문에 결국 정부의 정책 방향성이 주가와 이익에서 절대적일 수밖에 없다”며 “그러나 문재인 정권은 집권 이후 꾸준히 동사에 우호적이지 못한 자세를 취하고 있는 만큼, 주가의 상승 모멘텀을 잡기도 어려운 상황인 것으로 판단한다”고 설명했다.

그러면서 “역사적 저점에 근접한 현재 주가순자산비율(PBR)에서 추가적인 하락 가능성을 타진하기는 쉽지 않지만, 현 정권의 정책 방향성에서 상승 모멘텀을 찾는 것 또한 쉽지 않은 일”이라며 “실적 개선의 여지가 많지 않다는 부분을 감안해 추정치를 하향 조정한다”고 언급했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)