.png)

|

이어 “코로나 불확실성이 여전한 상황에서 소폭의 조기 인상이 가계 소비에 부담을 오히려 덜 가할 수 있다는 측면에 집중, 국내 경제가 예상보다 강한 회복세를 보인 점도 있었지만 금통위원들이 주시하는 핵심은 금융불균형”일고 덧붙였다.

의사록을 통해 언급된 대표적 2가지 금융불균형 현상은 위험선호 확대 등 레버리지를 통한 수익 추구 현상 그리고 가계 부채 증가다. 특히 최근 증시 약세 분위기에도 급증세를 이어가는 신용융자 잔고는 향후 자산가격 급락 시 금융시장 불안 요소로 작용할 수 있다. 그리고 주택담보대출을 중심으로 한 가계대출 증가세가 향후 통화정책 정상화와 중장기적 경제 성장을 어렵게 만들 수 있다는 것이 골자다.

김 연구원은 “물론 코로나 재확산으로 대면서비스 업종이 충분한 회복을 하지 못한채 금리를 인상하면 대출 경로를 통해 가계소비에 큰 타격을 줄 것이란 주장도 존재한다”면서도 “이자 부담은 일정 수준을 넘어갈 경우 오히려 소비 제약 요인”이라고 분석했다.

특히 명목 가계소비 대비 순이자부담 규모는 아직까진 2011년 전고점에 못 미치는 수준으로 추가 상승 여력이 남았으며 대출 규모 추가 확대 이전에 증가 속도를 제어할 경우 금융 불균형 해소와 안정적인 경제 성장에 긍정적으로 작용할 수 있다.

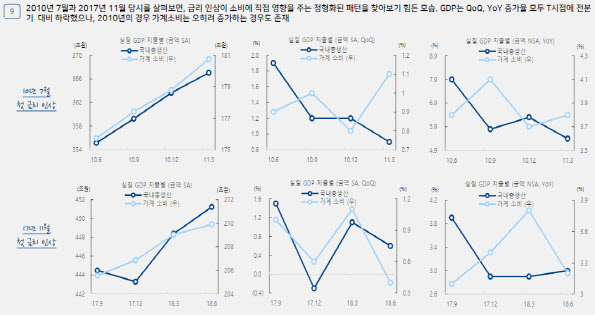

그는 “금리 인상이 소비에 직접적으로 미치는 영향 또한 명확하지 않다”며 “과거 두 차례 인상 사이클 진입 당시에는 금리 인상에도 실질 가계 소비는 일정한 패턴을 보이지 않았다”고 말했다.

또한 전반적인 자산가격 상승 분위기와 수요 증가로 인해 주택가격의 가파른 상승세가 주택담보대출 급증의 원인으로 지목되고 있다. 금통위원들 사이에서도 기준금리 인상을 통해 주택가격을 통제하자는 주장에는 이견이 존재한다.

그럼에도 김 연구원은 “신용융자잔고와 가계대출 증가 추세를 꺾기 위한 금융위의 대출 규제, 한은의 통화정책 정상화 공조 의지에 주목할 필요가 있다”고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)