.png)

.png)

|

김홍식 연구원은 “국내 매출도 올해 연말 이후 본격적으로 증가할 전망”이라며 “현재 LG유플러스에서 KT·SK텔레콤으로 광 투자가 확대될 것이기 때문”이라고 분석했다.

네트워크장비 핵심 시장인 미국과 유럽 수출 전망도 밝다. 김 연구원은 “키마일 정상화도 기대되지만 DZS의 미국 시장 내 시장점유율(M/S) 향상도 예상된다”며 “이는 화웨이 제재 영향이 있고 수년간 공들여온 티어 1~2급 통신사·케이블TV 업체로의 진출이 기대되기 때문이다. 올해 상반기 극히 부진했던 프랑스 매출 회복을 기대할 만하다”고 판단했다.

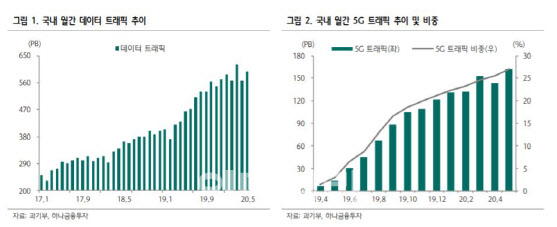

아울러 5세대 이동통신(5G) 서비스 도입에 따른 최근 트래픽 증가 추이를 고려할 때 올해 연말부터는 새로운 주파수에 대한 투자, 광 투자 확대도 예상했다.

김 연구원은 “다산네트웍스의 주요 매출 품목은 스위치·라우터·수동광네트워크(PON)장비이다”며 “이미 많은 연구기관에서 트래픽 증가에 대비해야 한다는 메시지를 전달 중이다. 본원적으로 트래픽 증가에 따른 다산네트웍스의 수혜 정도, 멀티플 할증 가능성을 생각해볼 필요가 있다”고 진단했다.

특히 그는 “투자 전략상 8월 초에 전환사채(CB) 물량이 출회될 시점을 다산네트웍스의 매수 기회로 삼을 것을 추천한다”고 강조했다.